开云kaiyun(中国)官网 单据利率大幅下行,展望4月事贷投放偏弱-银行资负追踪20260426

广发证券分析师 倪军、杜渐;琢磨东谈主 王宇

中枢不雅点

本期:2026/4/20~4/26,上期:2026/4/13~4/19,下期:2026/4/27~5/3。

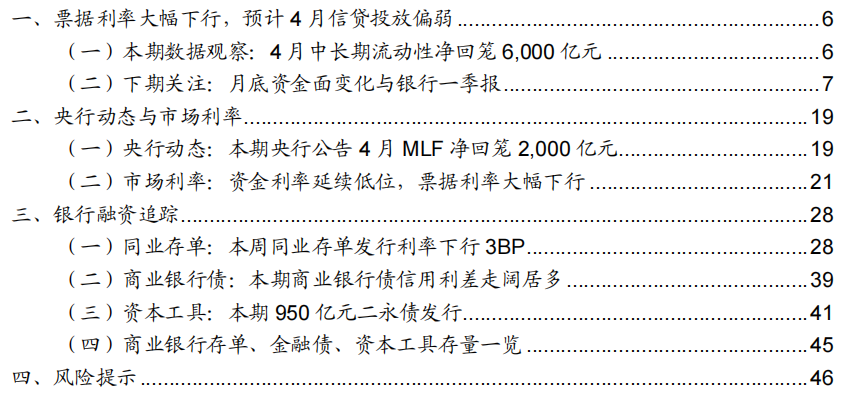

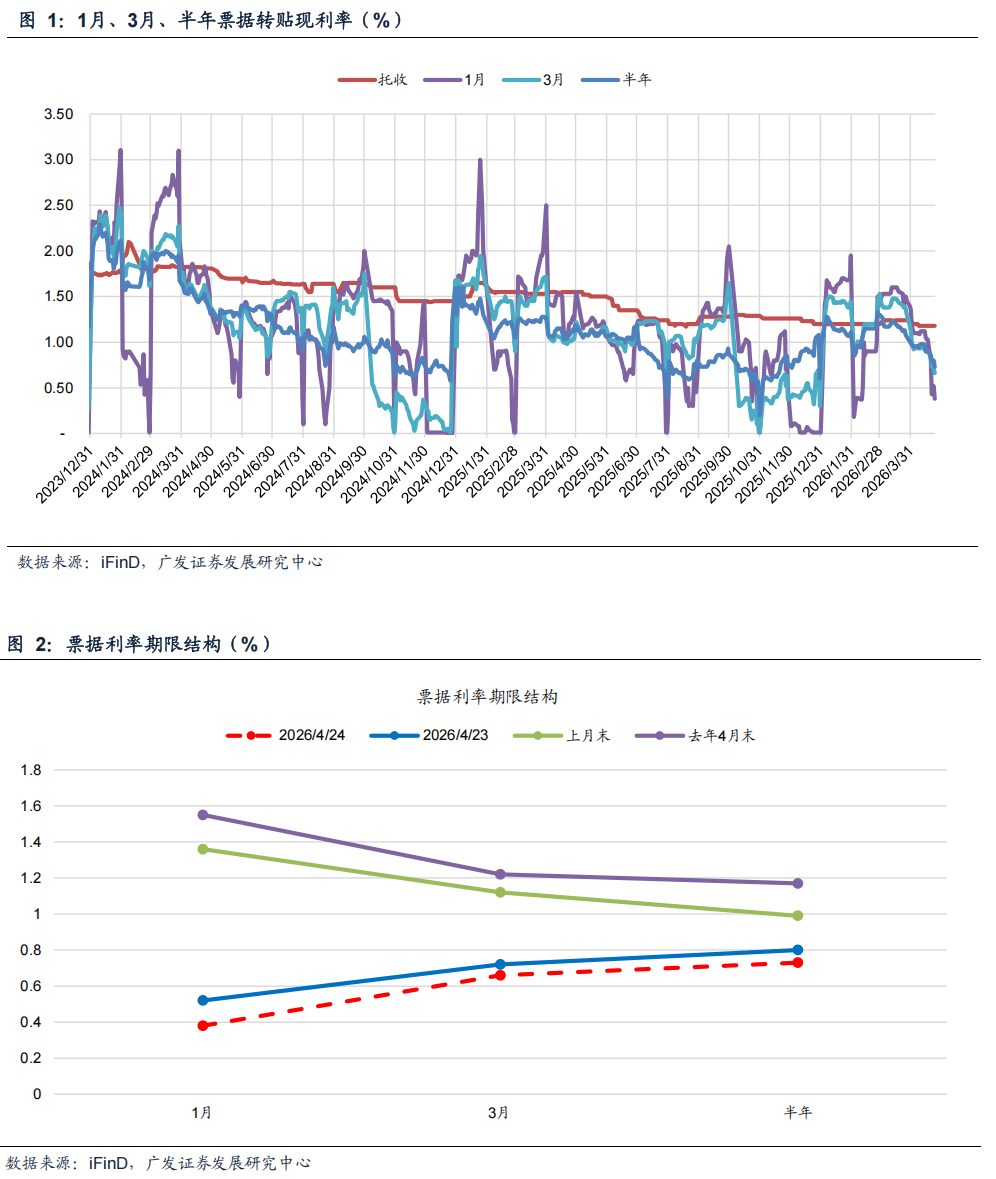

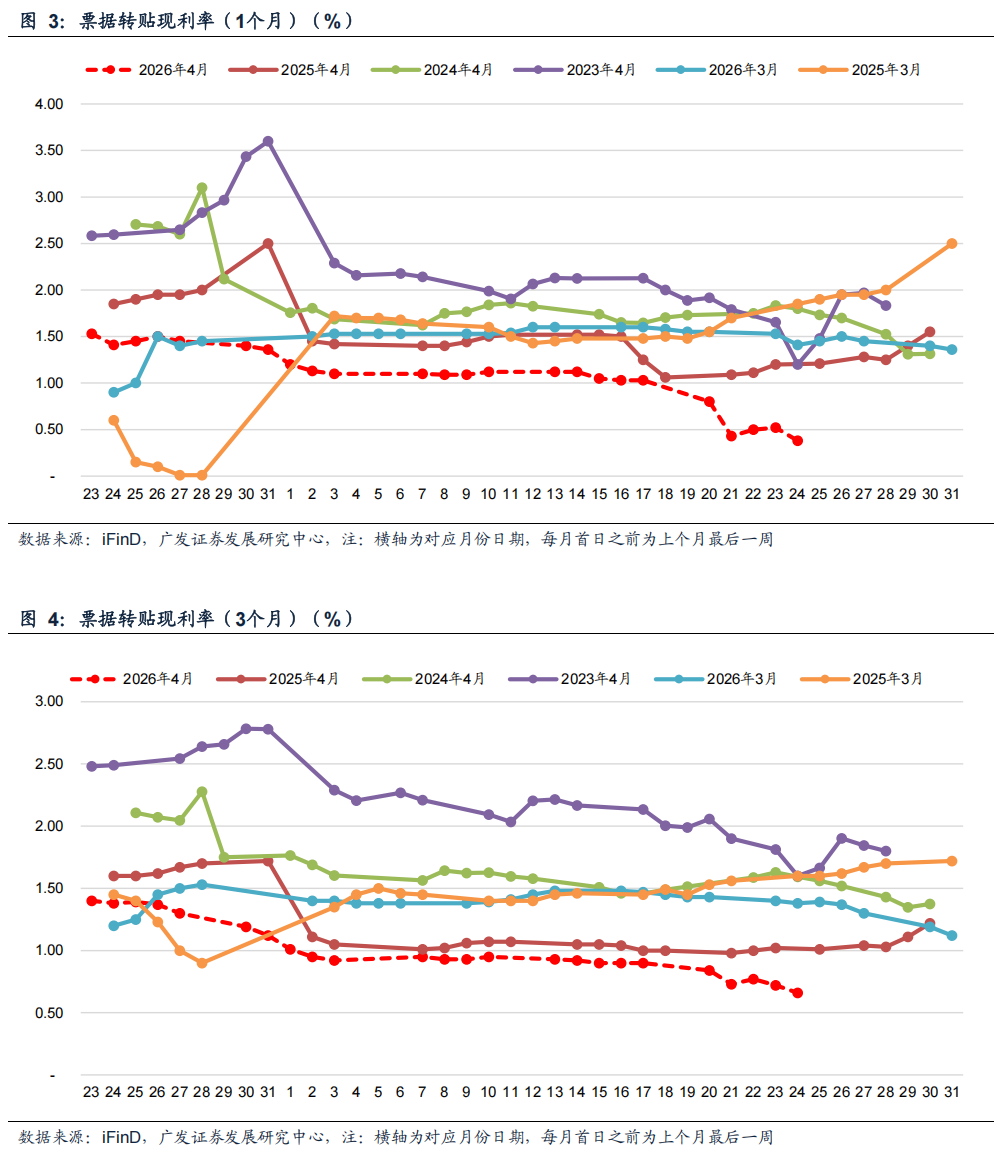

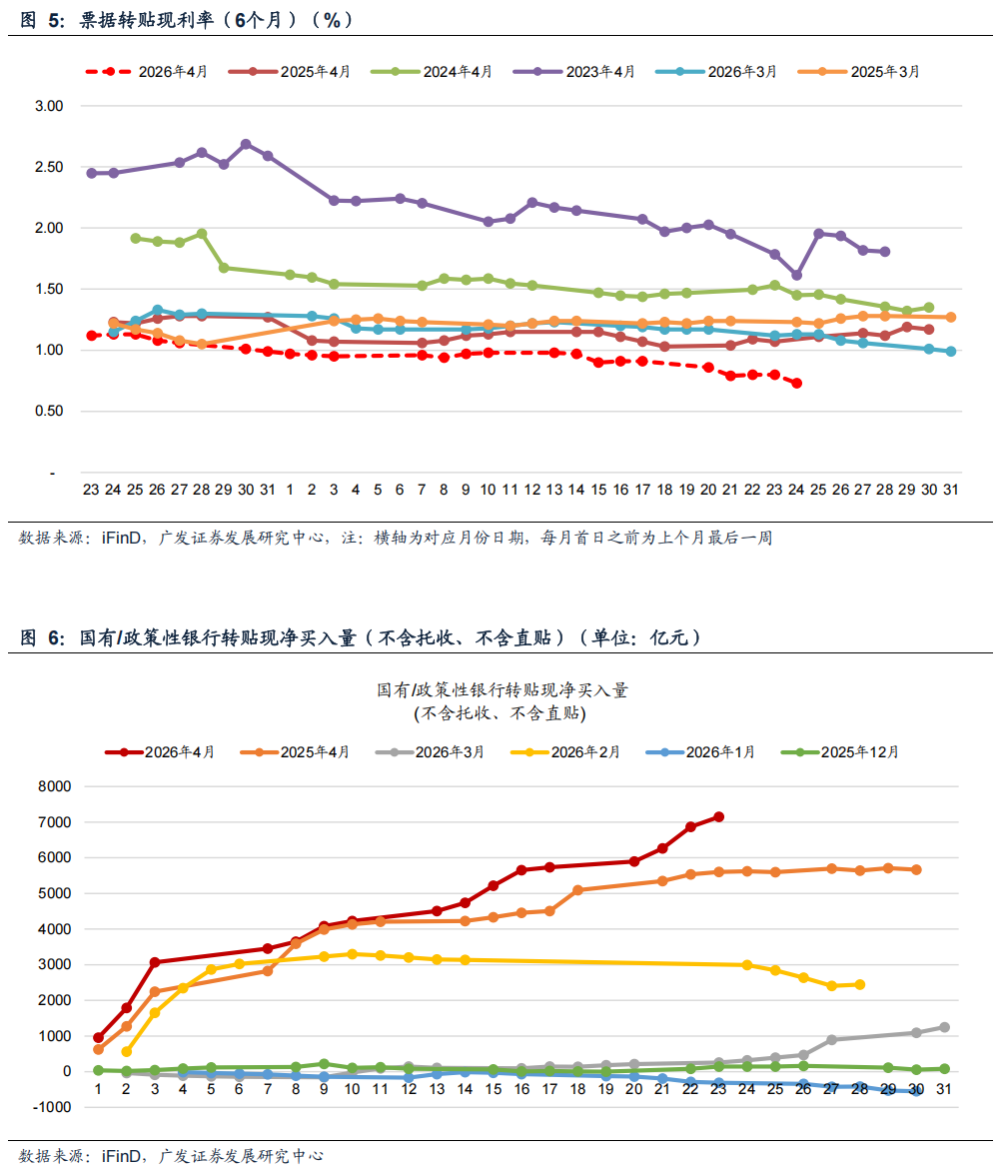

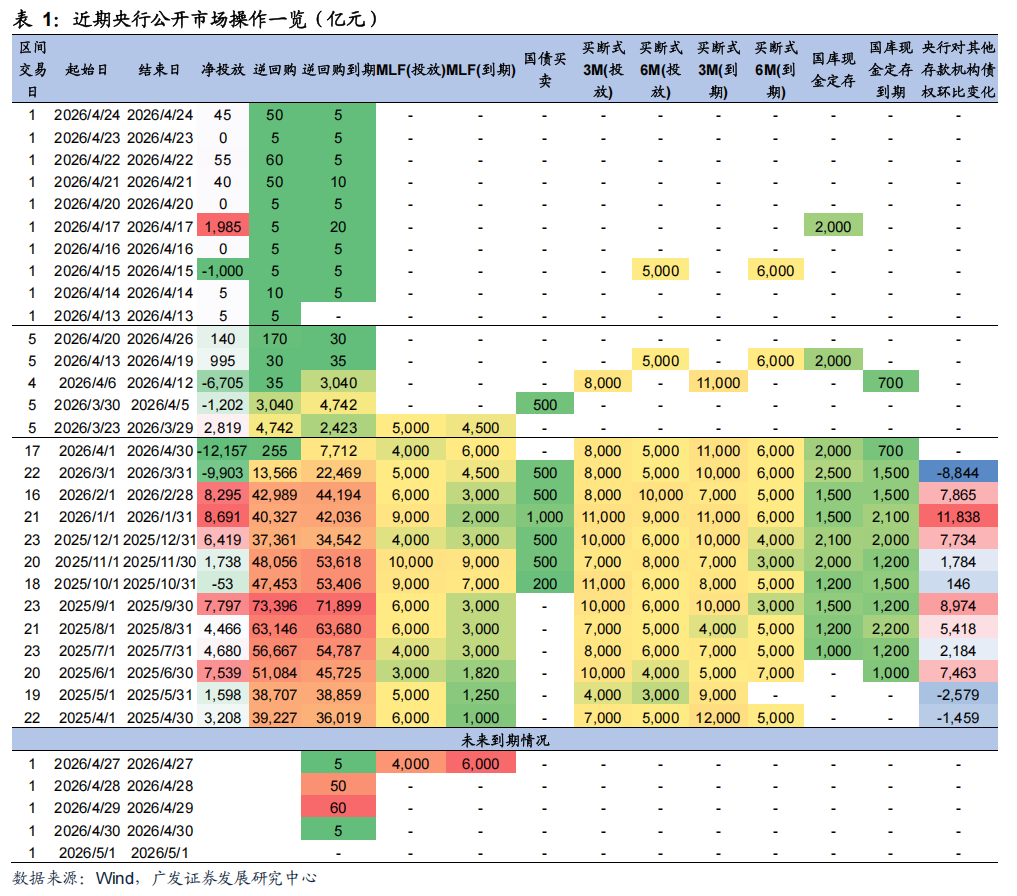

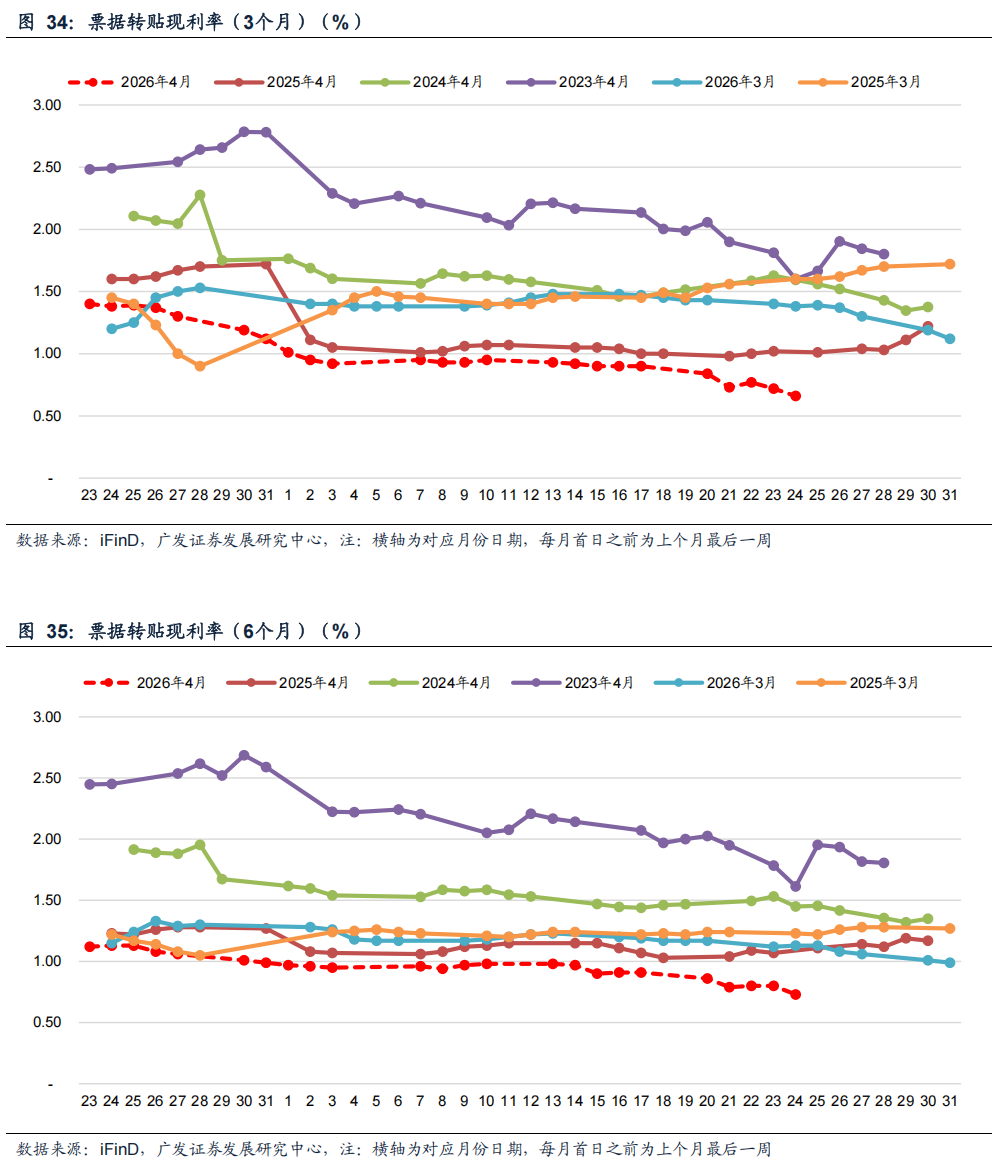

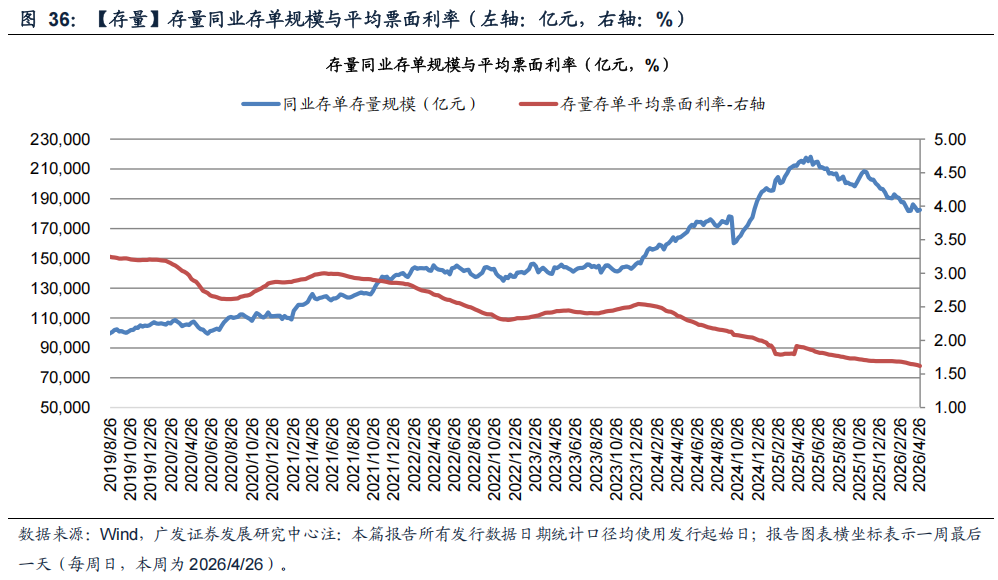

单据利率:1M、3M和半年单据利率区别变动-65bp、-24bp、-18bp。本期单据利率大幅下行,截止2026/4/23(周四),大行转贴现净买入7,148亿元,同比多买1,544亿元;农商行转贴现净买入3,790亿元,同比多买569亿元。4月为传统信贷小月,展望信贷投放偏弱。

2026年4月24日,金融时报发文《央行:将开展4000亿元MLF操作》,央行对刻下商场热门有所回复且作风愈加天真,咱们解读如下:

一是证据了刻卑鄙动性宽松的商场表情。主若是26年前两个月央行投放约2万亿中长久流动性,而一季度银行信贷投放较为和顺、3月政府债净融资界限下落、4月政府债刊行节拍也未明白加速。二是强调规矩宽松的货币战略基调莫得变。近期央行地量操作7天OMO、净回笼中长久流动性,属于“削峰填谷”的常界限式,而非取向转紧。在地缘政事冲突对我国宏不雅经济、本钱商场冲击告一段落前,流动性宽松表情延续的概率相对较高。三是幸免主要商场利率过度向下偏离战略利率。央行近期地量操作7天OMO、净回笼中长久流动性,开释了结搭伙金面沉稳,幸免主要商场利率过度向下偏离战略利率的信号,有助于沉稳商场预期。

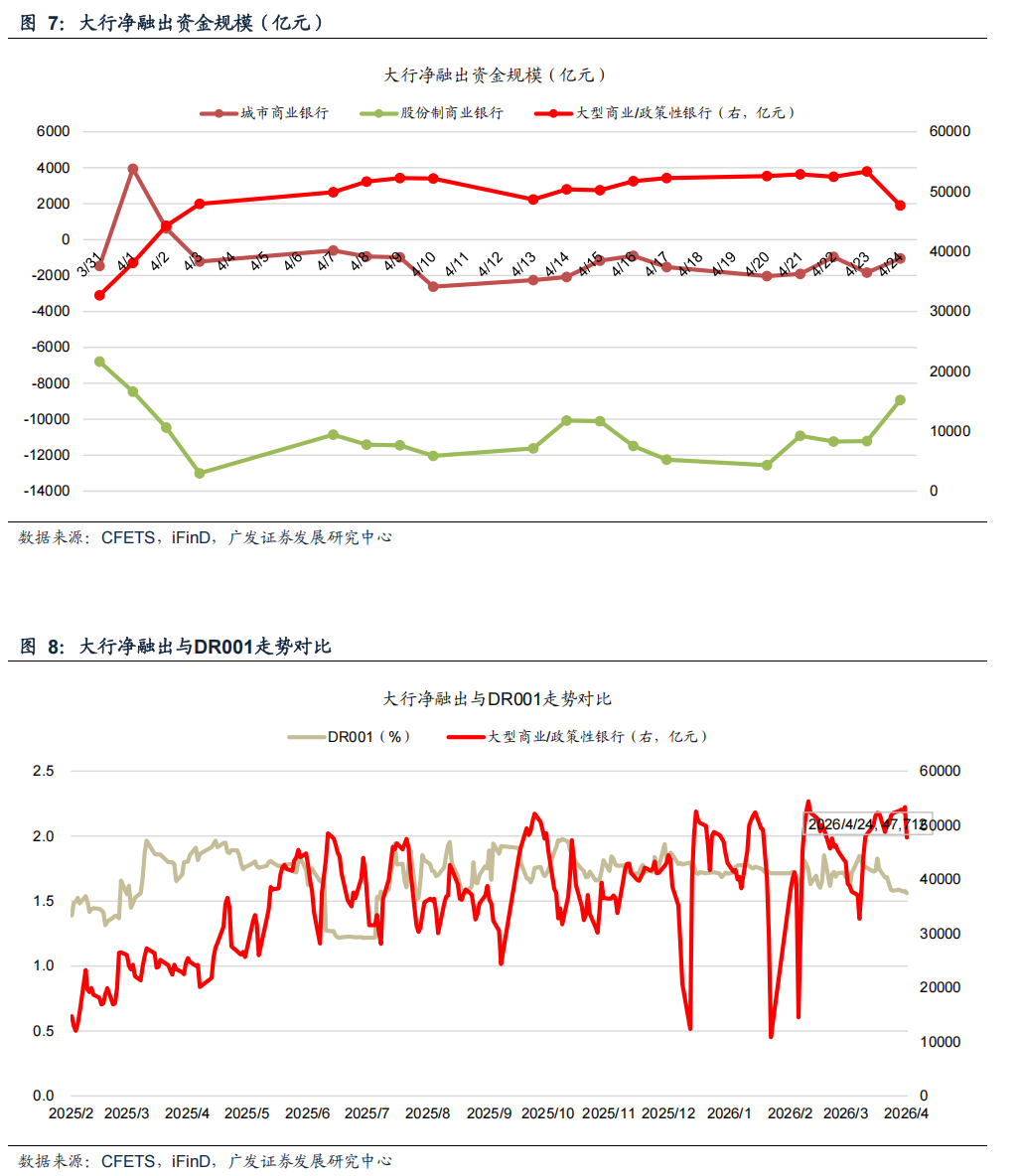

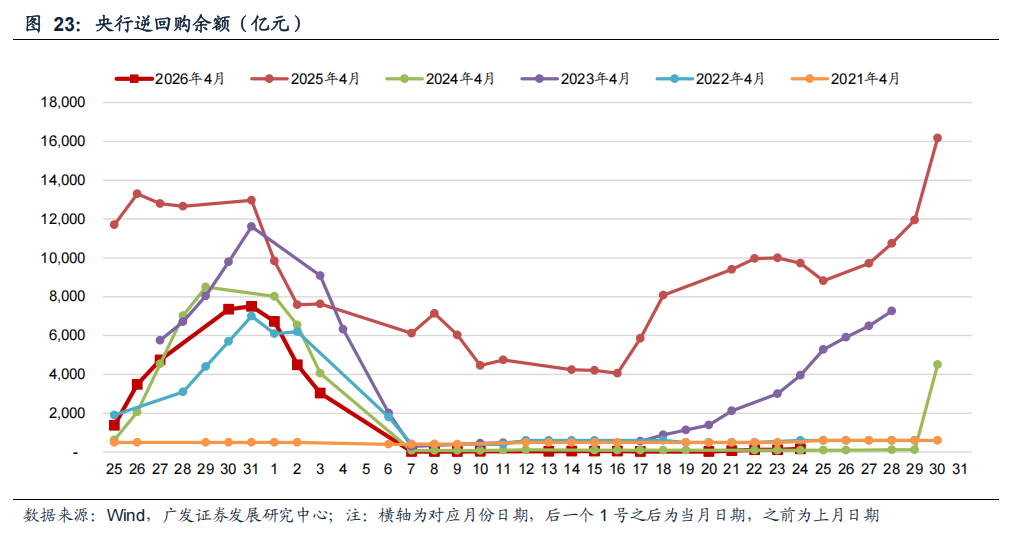

央动作态:本期央行公开商场共开展170亿元7天逆回购操作,逆回购到期30亿元,全体完了净投放140亿元。本期适逢税期,资金面未见海潮,央行延续7天OMO小额投放,24日(周五)公告MLF续作4,000亿元,净回笼2,000亿元。全体看,现在4月长端流动性用具累计净回笼6000亿元。截止4月24日,R001、R007较上期末+0.33BP、-2.12BP至1.29%、1.37%,DR001、DR007较上期末-0.31BP、+0.56BP至1.22%、1.33%。下期适逢缴准、政府债净缴款回升、月底及五一节沐日资金备付需求高涨以及月底财政迫临开销,展望流动性充裕表情延续并逐渐走向平衡,艳羡大行融出界限波动。

国债利率:本期末1Y、3Y、5Y、10Y、30Y较上期末区别变动-1.8bp、-4.7bp、-2.0bp、-0.2bp、-0.3bp。债市走势分化,短端跟着资金面宽松进展韧性,全周小幅下行;长端前半周在机构迫临买入下大幅下行,冲破要道点位后止盈情感渐浓,重复后半周额外国债刊行,长端权臣回调,弧线先走平后走陡。往后看,债市交游拥堵度权臣擢升,资金面宽松和止盈需求多空交汇,展望债市保管颠簸,艳羡经济基本面和流动性变化。

下期艳羡:月底资金面变化与银行一季报。

风险教导:(1)经济增长超预期下滑;(2)财政战略力度不足预期;(3)国际经济及金融风险超预期;(4)战略调控力度超预期。

目次索引

01

单据利率大幅下行,展望4月事贷投放偏弱

(一)本期数据不雅察:4月中长久流动性净回笼6,000亿元

2026年4月24日,金融时报发文《央行:将开展4000亿元MLF操作》,央行对刻下商场热门有所回复且作风愈加天真,咱们解读如下:

一是证据了刻卑鄙动性宽松的商场表情。主若是26年前两个月央行通过买断式回购、MLF等投放约2万亿中长久流动性,而一季度银行信贷投放较为和顺、3月政府债净融资界限下落、4月政府债刊行节拍也未明白加速,多蹙迫素助推流动性抓续宽松。

二是陆续强调规矩宽松的货币战略基调莫得变。近期央行地量操作7天OMO、净回笼中长久流动性,属于“削峰填谷”的常界限式,而非取向转紧。在地缘政事冲突对我国宏不雅经济、本钱商场冲击告一段落前,流动性宽松表情延续的概率相对较高。

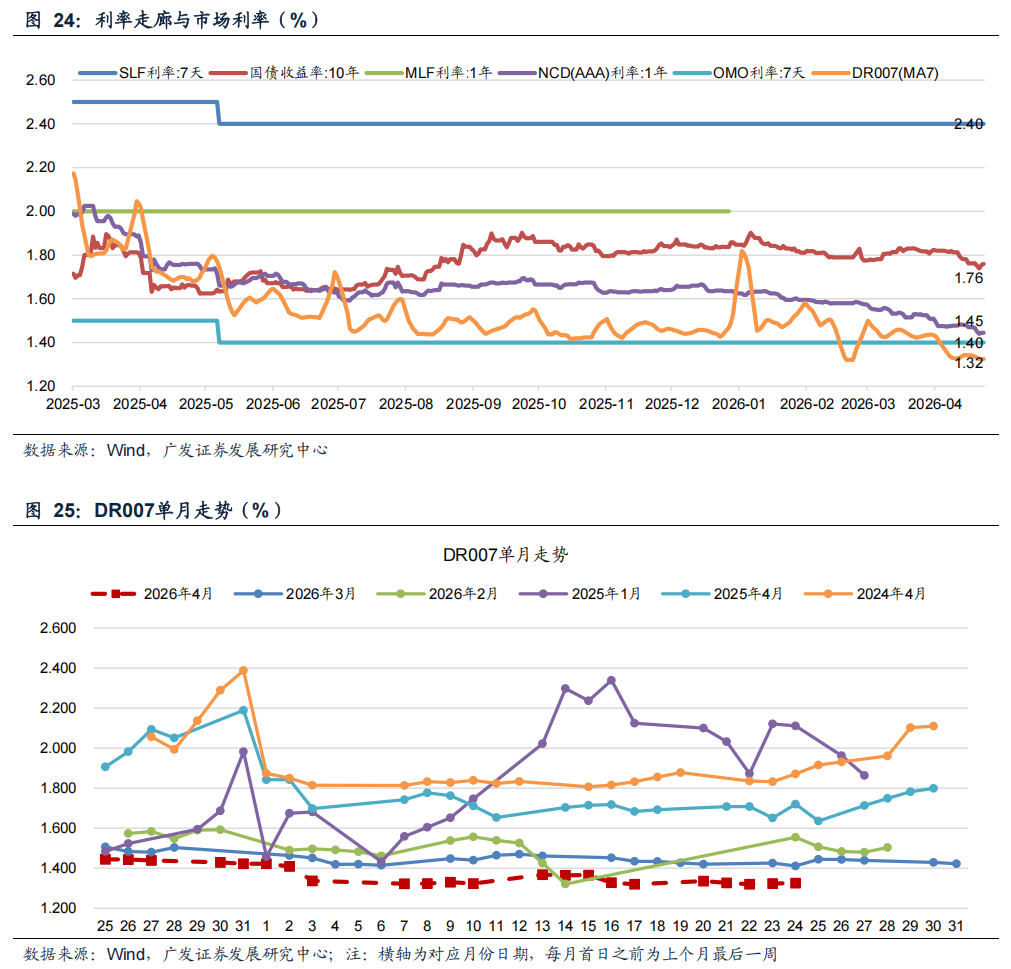

三是幸免主要商场利率过度向下偏离战略利率。4月初以来商场流动性进一步向偏松标的演化,资金利率抓续向下偏离战略利率,DR001均值抓续在1.3%以下开动,1Y AAA级同行存单到期收益率下破1.5%,频创历史新低,皆处于偏低水平,央行近期地量操作7天OMO、净回笼中长久流动性,开释了结搭伙金面沉稳,幸免主要商场利率过度向下偏离战略利率的信号,有助于沉稳商场预期。

央动作态(表1,图23):据Wind数据(下同),本期央行公开商场共开展170亿元7天逆回购操作,利率1.40%,逆回购到期30亿元,全体完了净投放140亿元。下期央行公开商场将有120亿元逆回购到期。另外,下期27日(周一)有6,000亿元MLF到期,央行公告续作4,000亿元,净回笼2,000亿元。本期适逢税期,资金面未见海潮,央行延续7天OMO小额投放,24日(周五)公告MLF续作4,000亿元,净回笼2,000亿元。全体看,现在4月长端流动性用具累计净回笼6000亿元,星空2026世界杯官方授权平台具体包括3M买断式逆回购净回笼3,000亿元、6M买断式逆回购净回笼1,000亿元以及MLF净回笼2,000亿元。截止4月24日,R001、R007较上期末+0.33BP、-2.12BP至1.29%、1.37%,DR001、DR007较上期末-0.31BP、+0.56BP至1.22%、1.33%。下期适逢缴准、政府债净缴款回升、月底及五一节沐日资金备付需求高涨以及月底财政迫临开销,展望流动性充裕表情延续并逐渐走向平衡,艳羡大行融出界限波动。

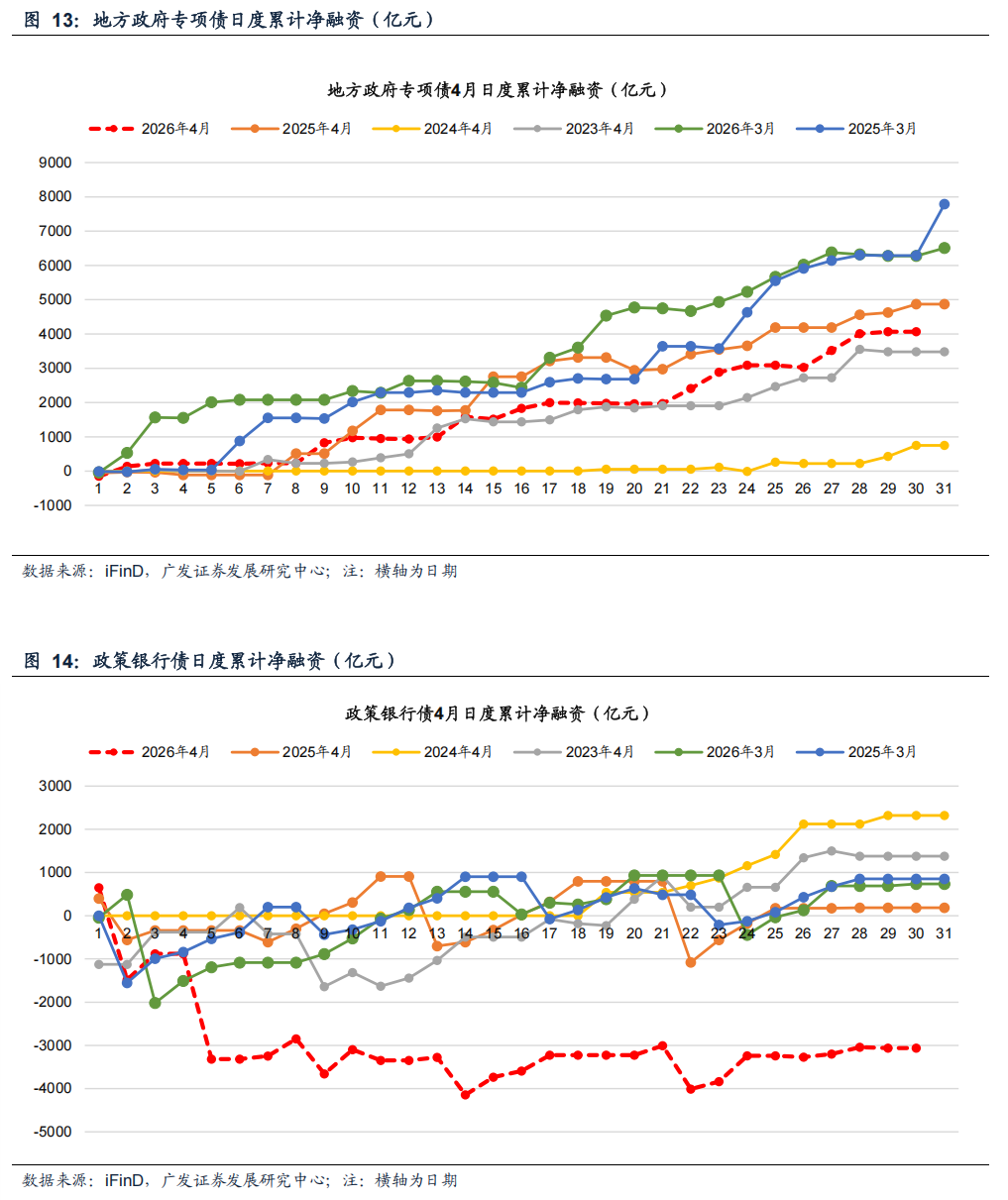

政府债融资(图12):本期政府债净缴款1,950.85亿元,展望下期净缴款约3,823.21亿元,较本期有所回升。

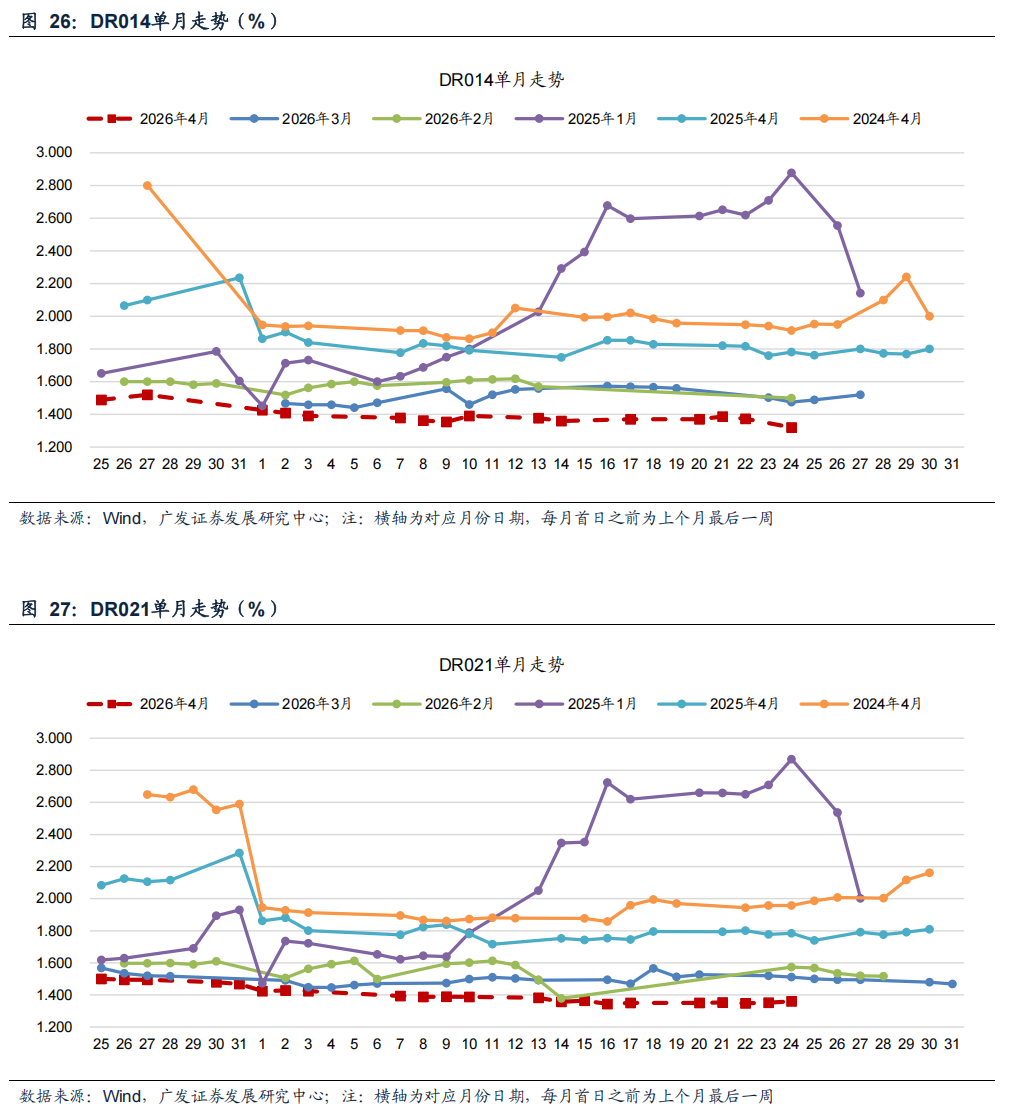

资金利率(表2,图7-11,图24-29):本期末DR001、DR007、DR014、DR021区别为1.22%、1.33%、1.36%、1.32%,区别较上期变动-0.3bp、+0.6bp、+1.0bp、-5.0bp。Shibor1M、3M、6M、9M、1Y区别为1.41%、1.43%、1.45%、1.46%、1.48%,区别较上期变动-3.6bp、-2.5bp、-1.5bp、-1.7bp、-1.9bp。

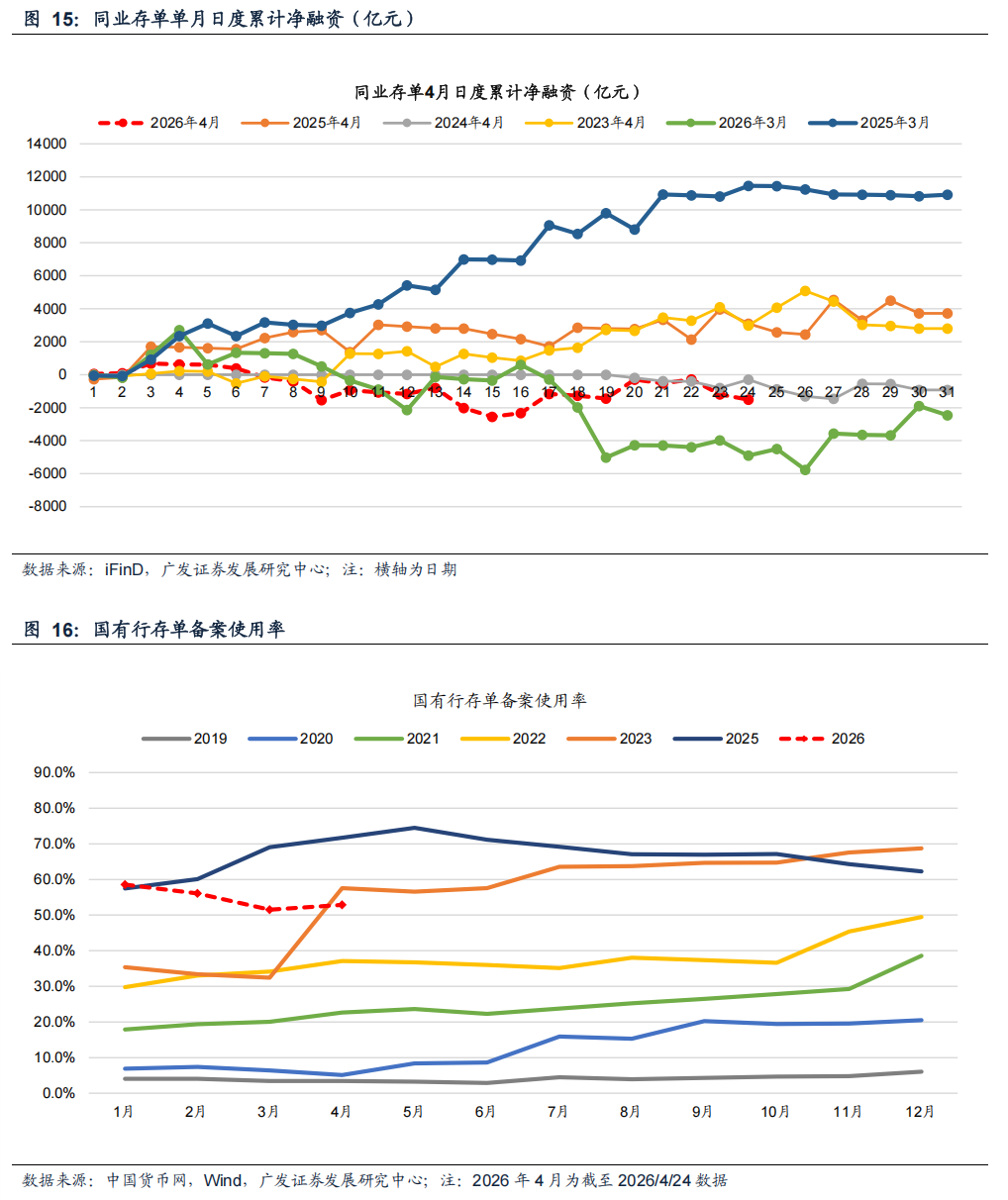

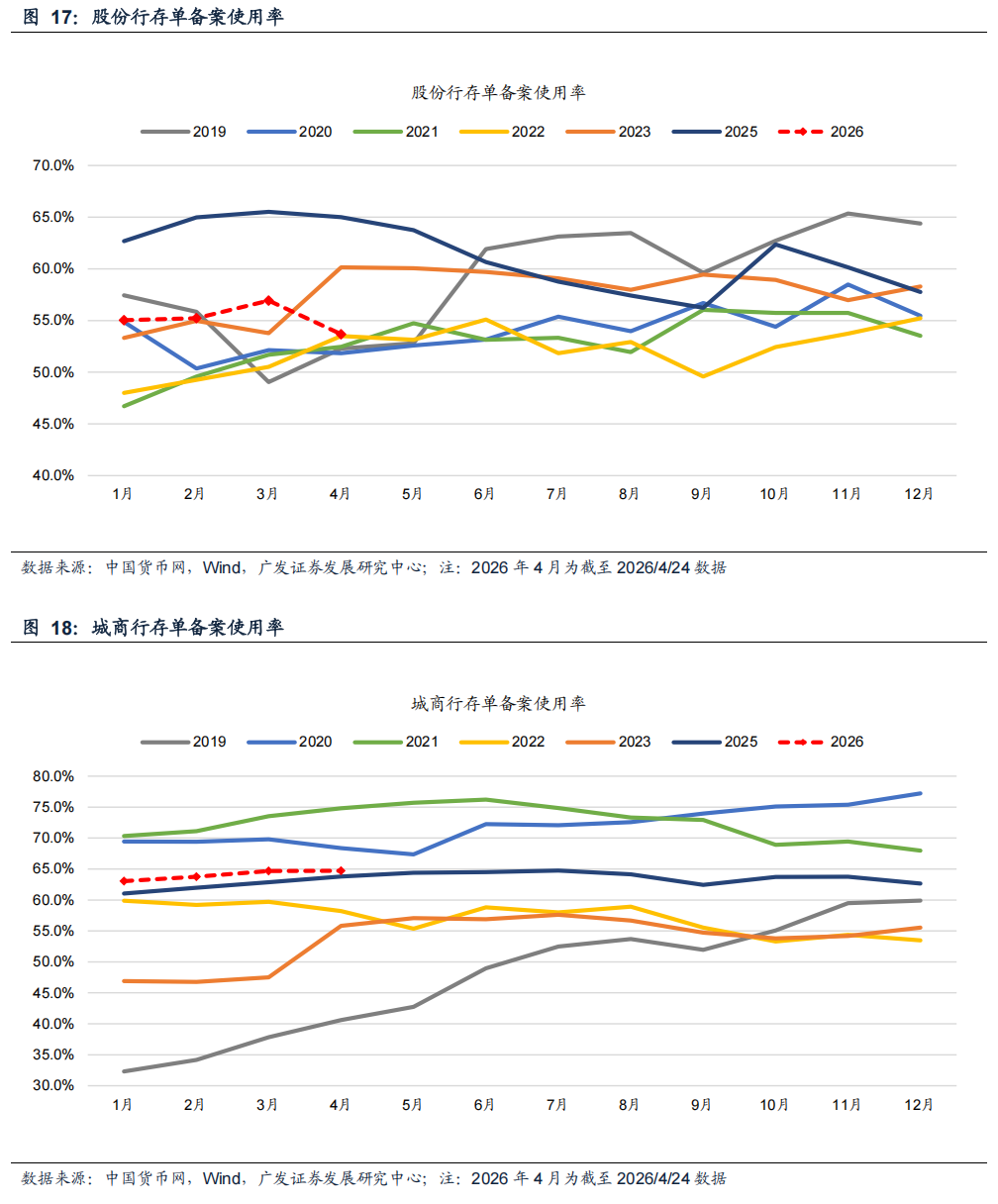

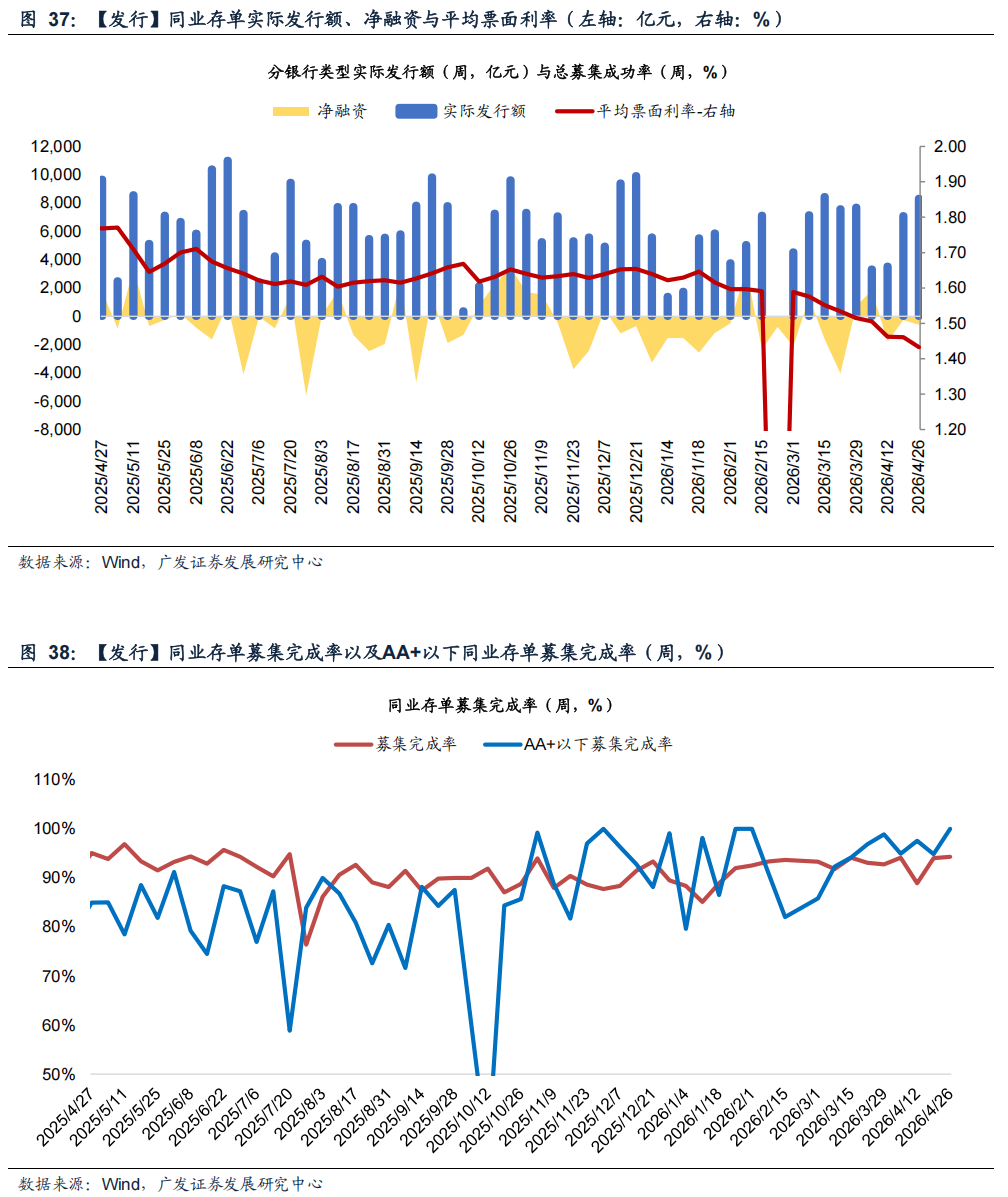

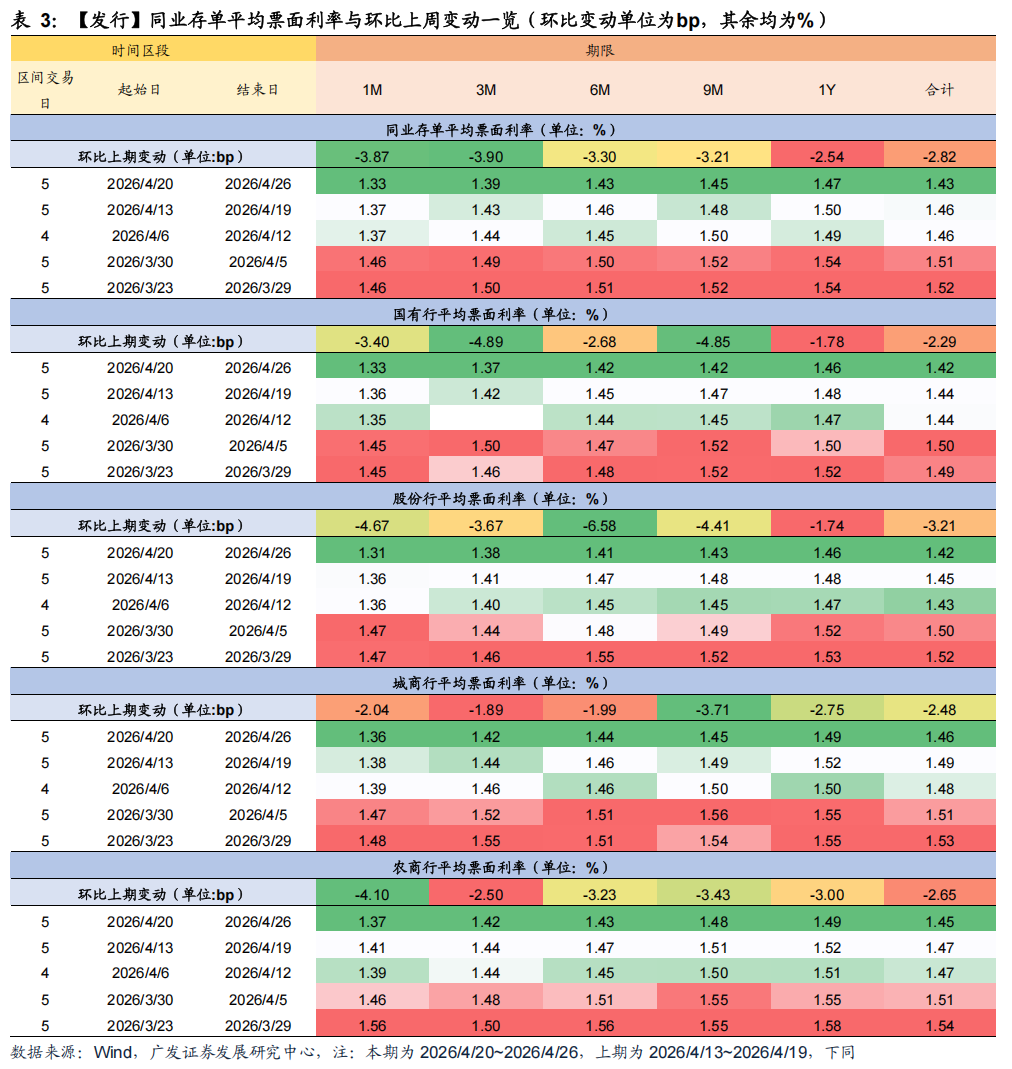

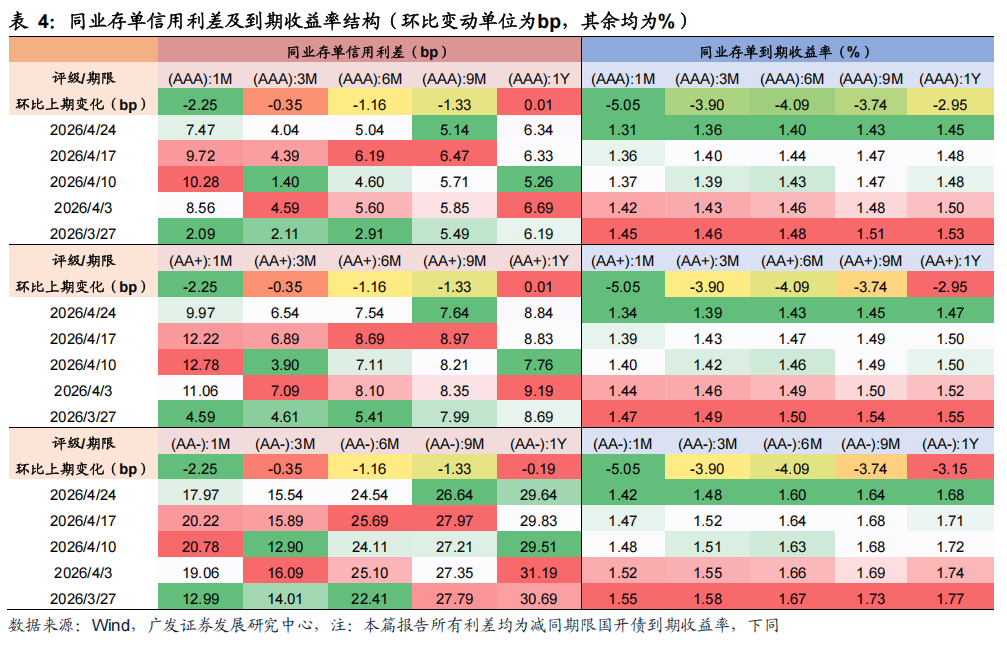

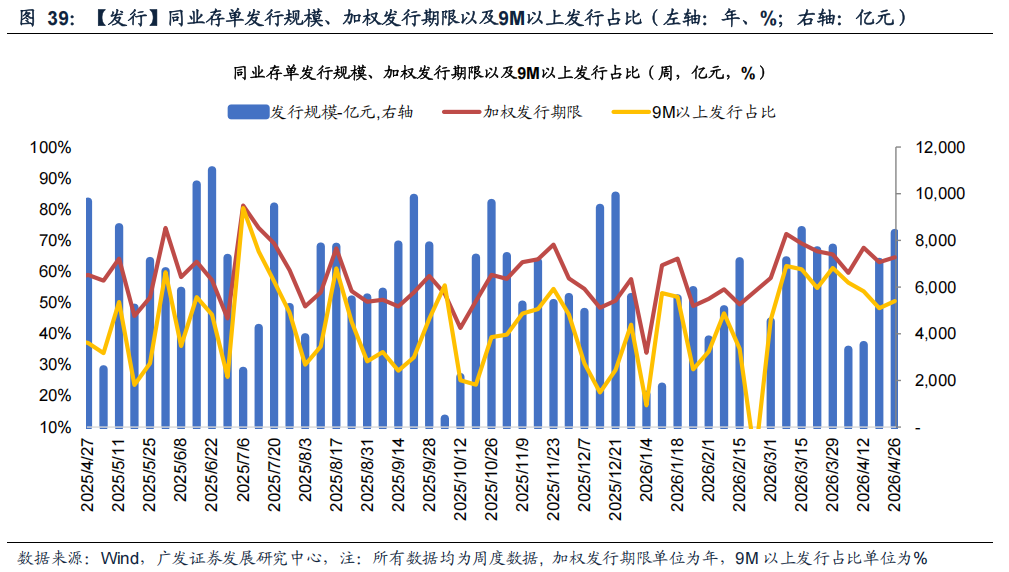

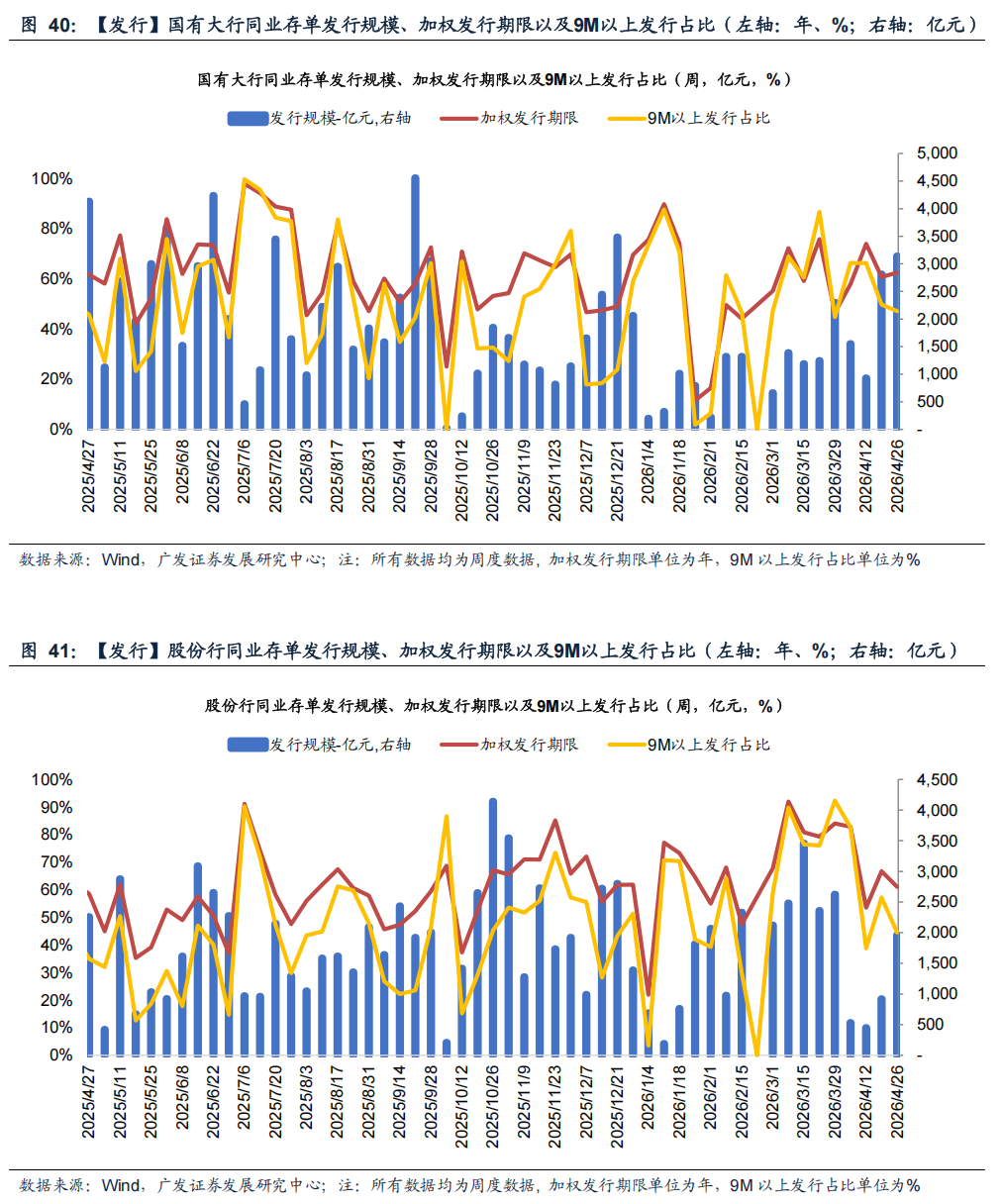

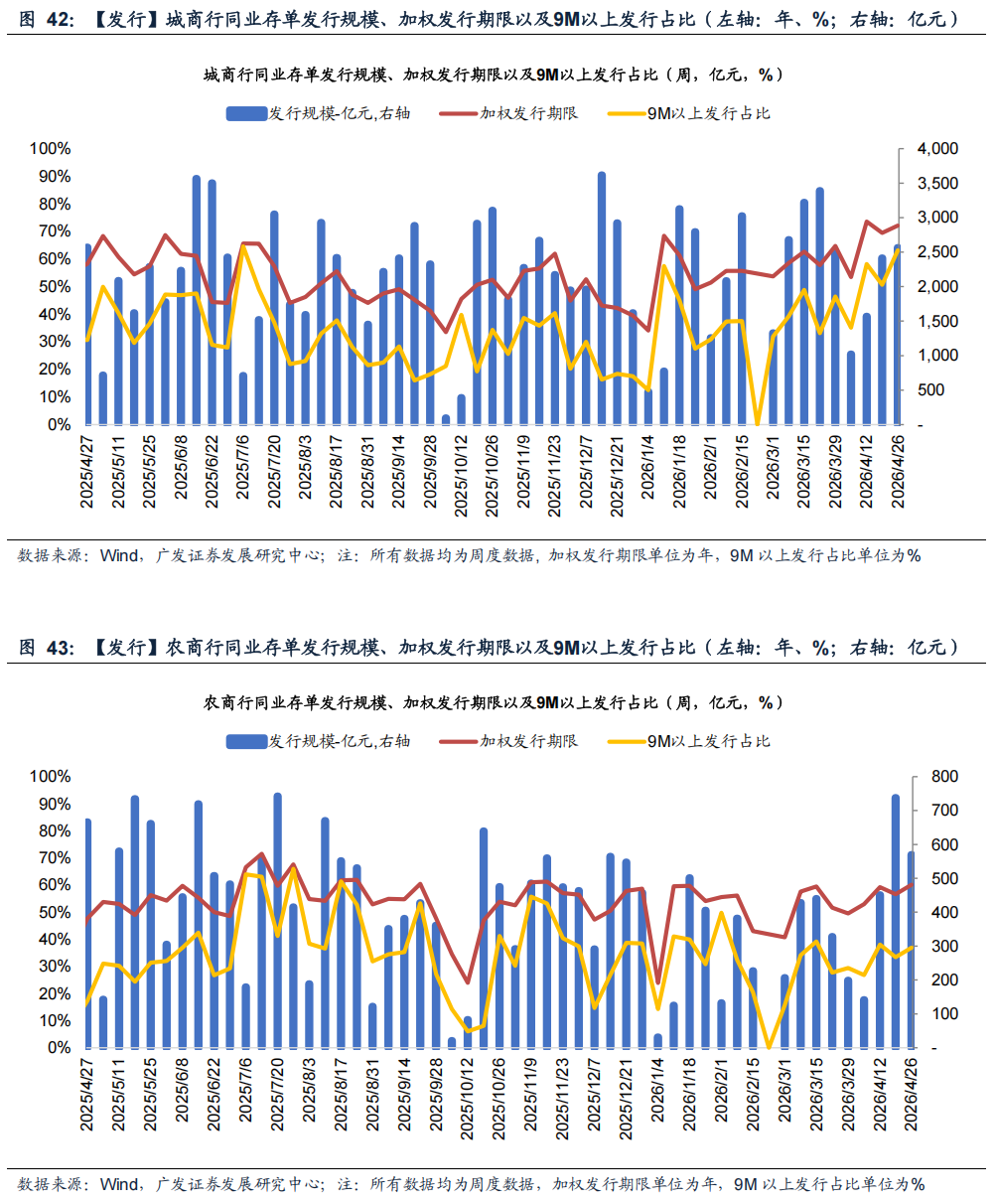

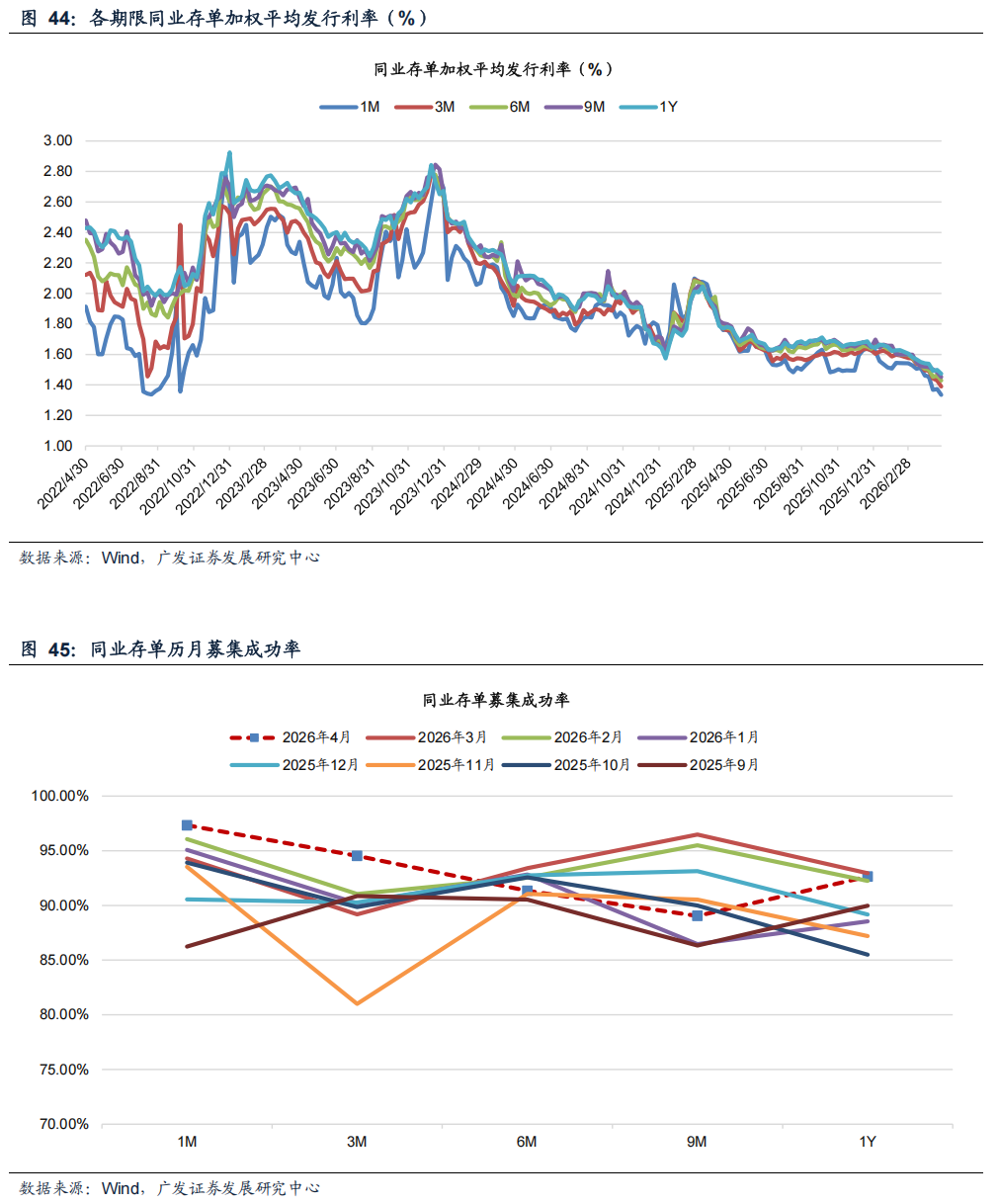

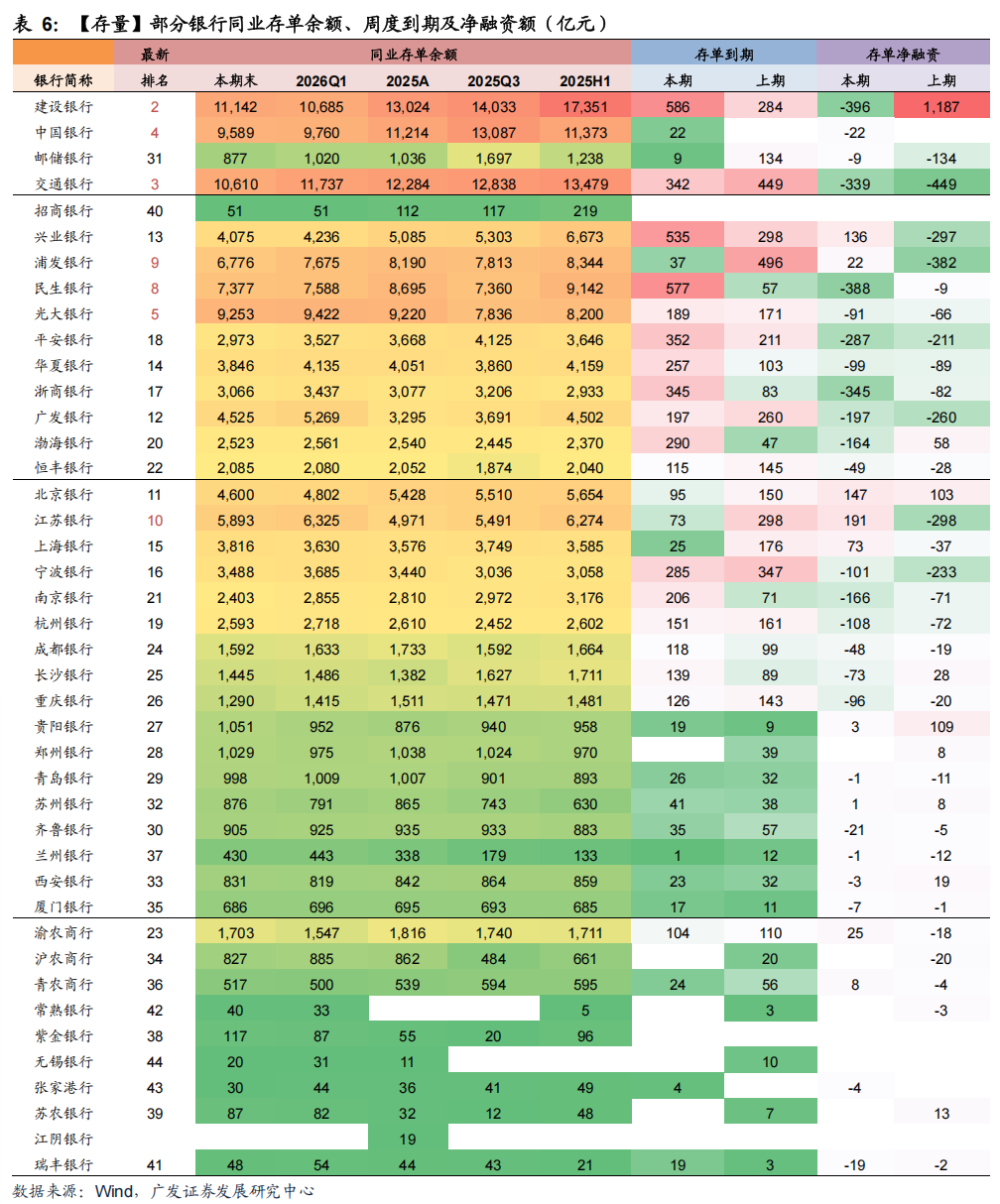

NCD利率(表2,图36-45):本期NCD加权平均刊行利率为1.43%,较上期下行3bp。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率区别为1.31%、1.36%、1.40%、1.42%、1.45%,区别较上期变动-3.5bp、-3.5bp、-4.0bp、-2.5bp、-2.5bp。本期存单刊行界限8,333亿元,净融资界限-588亿元。从存单刊行期限结构来看,3M及以下存单界限占比24%;9M以上存单占比50%。本期同行存单净融资为负,国有行、股份行、城商行净融资界限区别为675亿元、-826亿元、-366亿元。

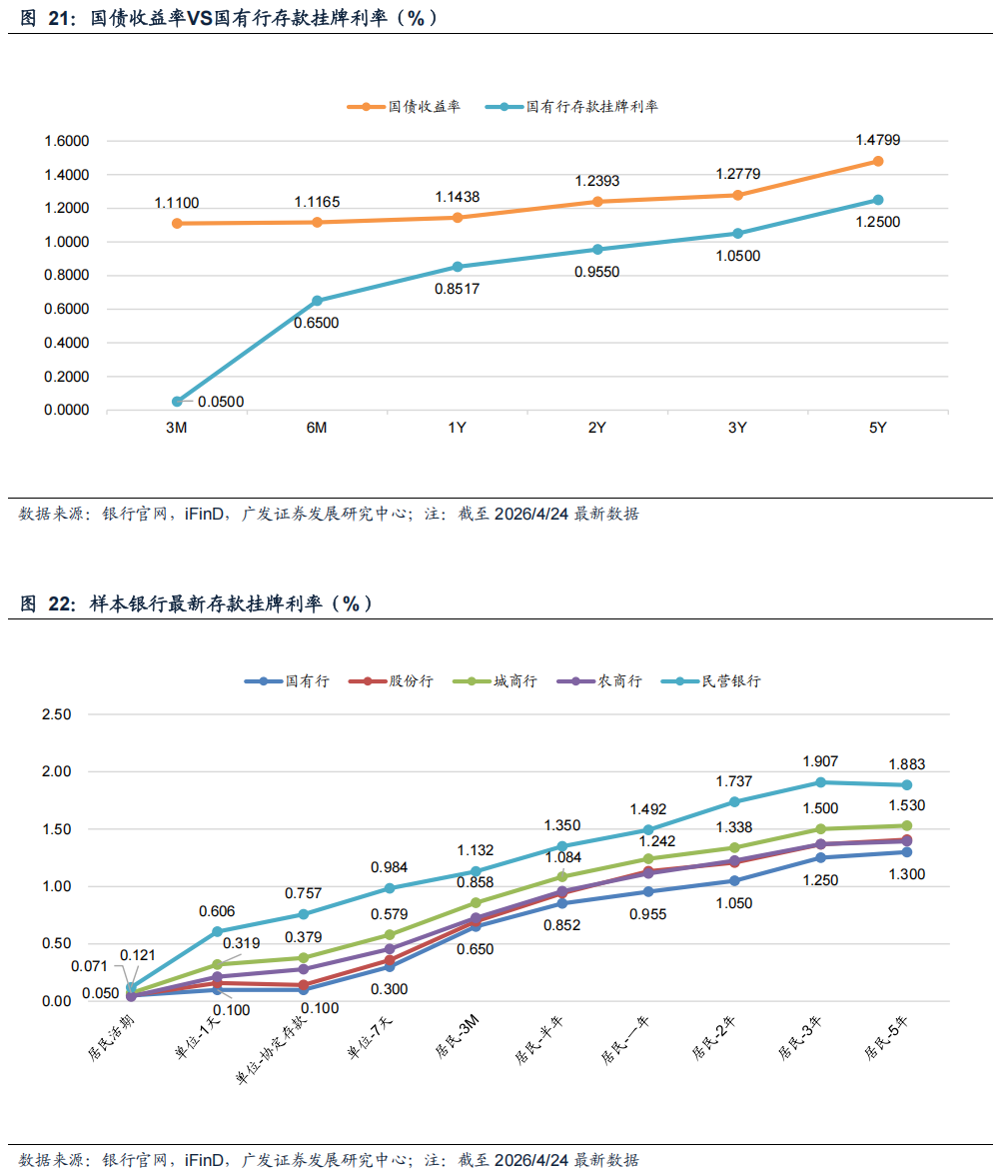

国债利率(表2,图30):本期末1Y、3Y、5Y、10Y、30Y区别为1.14%、1.28%、1.48%、1.76%、2.25%,较上期末区别变动-1.8bp、-4.7bp、-2.0bp、-0.2bp、-0.3bp。本期债市走势分化,短端跟着资金面抓续宽松进展韧性,全周小幅下行;长端前半周在机构迫临买入下大幅下行,10年期国债收益率下破1.75%要道点位至1.73%,30年期国债从2.30%上方下到2.21%关隘;后半周额外国债刊行落地,商场止盈活动迫临清晰,长端权臣回调,弧线先走平后走陡。往后看,债市交游拥堵度权臣擢升,资金面宽松和止盈需求多空交汇,展望债市利率保管颠簸,后续艳羡经济基本面和流动性变化。

单据利率(图1-6):本期末1M、3M和半年单据利率区别为0.38%、0.66%、0.73%,开云官网入口 - 开云kaiyun(中国)官网区别较上期末变动-65bp、-24bp、-18bp。本期为4月第4周,1M、3M和6M单据利率均大幅下行。国有/战略性银行和以农商活动代表的中小机构为主要买家,股份制银活动主要卖家。截止2026/4/23(周四),大行转贴现净买入7,148亿元,较昨年同时5,604亿元,同比多买1,544亿元;农商行转贴现净买入3,790亿元,较昨年同时3,221亿元,同比多买569亿元。4月为传统信贷小月,展望信贷投放偏弱。

银行融资追踪:

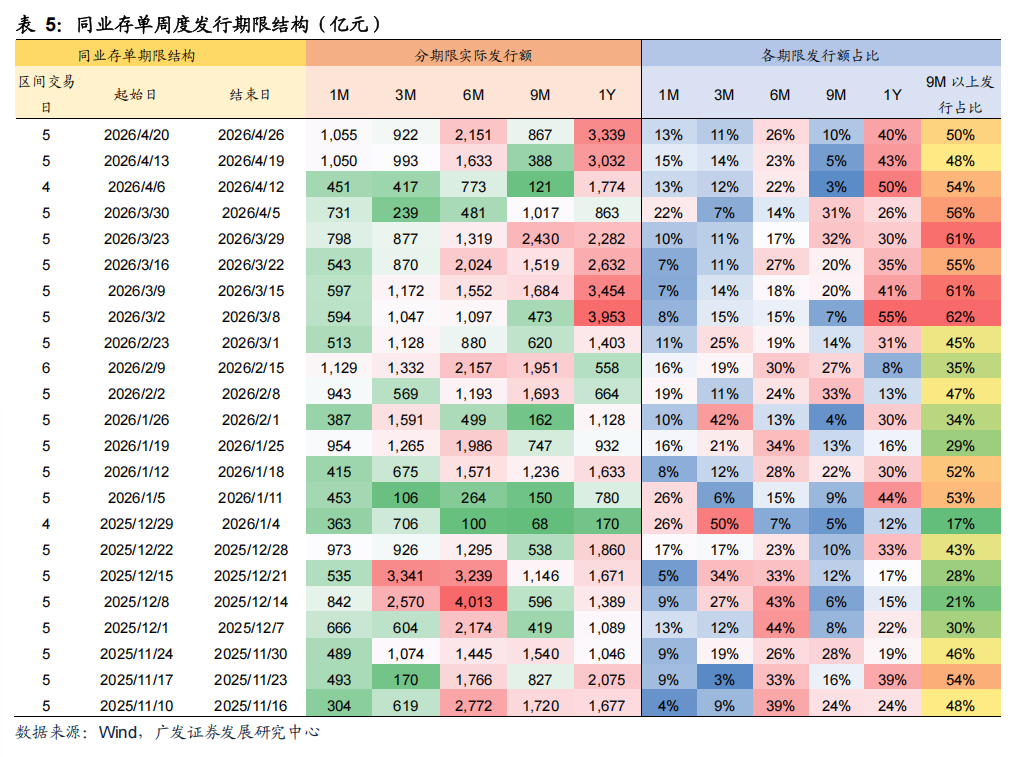

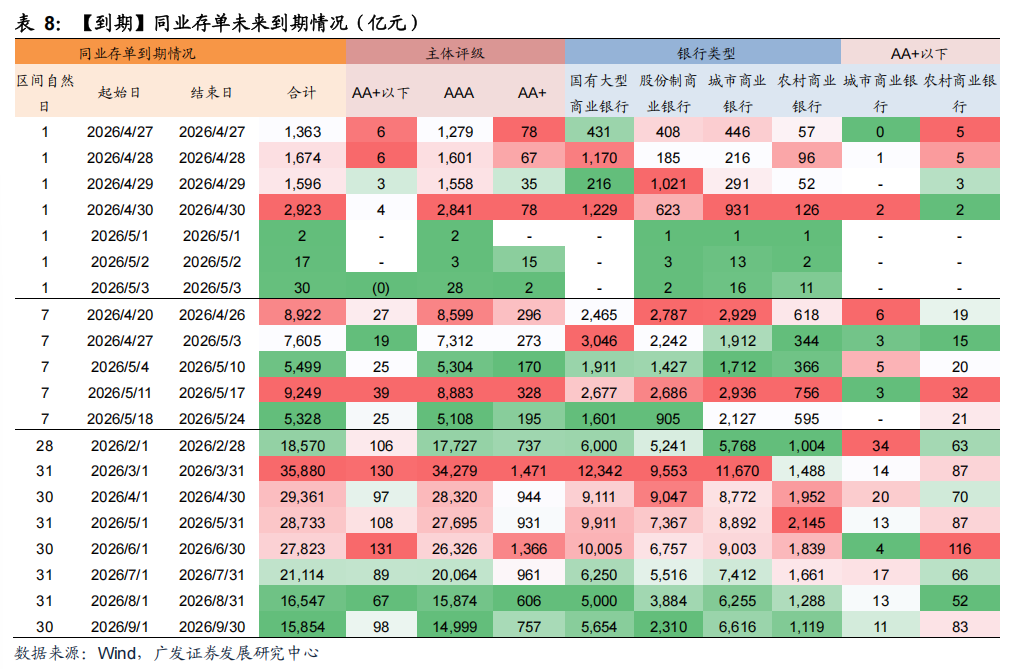

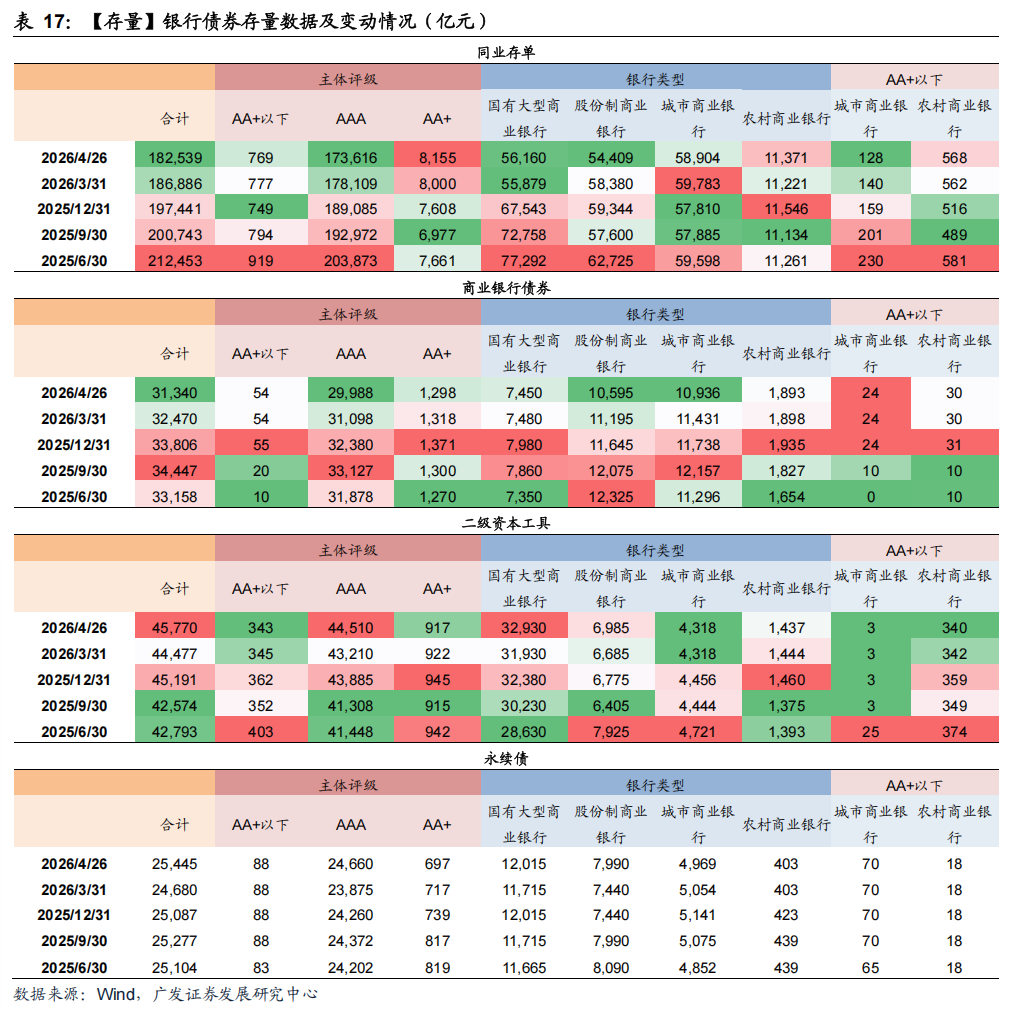

同行存片面,截止本期末,同行存单存量界限为18.25万亿元,存量存单加权平均利率为1.62%,平均剩余期限为135天。本期累计刊行同行存单8,333亿元,召募完成率94.3%,其中AA+级以下100.0%。加权平均刊行利率1.43%,较上期下行3bp,加权刊行期限0.65年(上期:0.63年)。本期同行存单到期8,922亿元,到期存单加权平均利率为1.64%,展望下期到期7,605亿元。

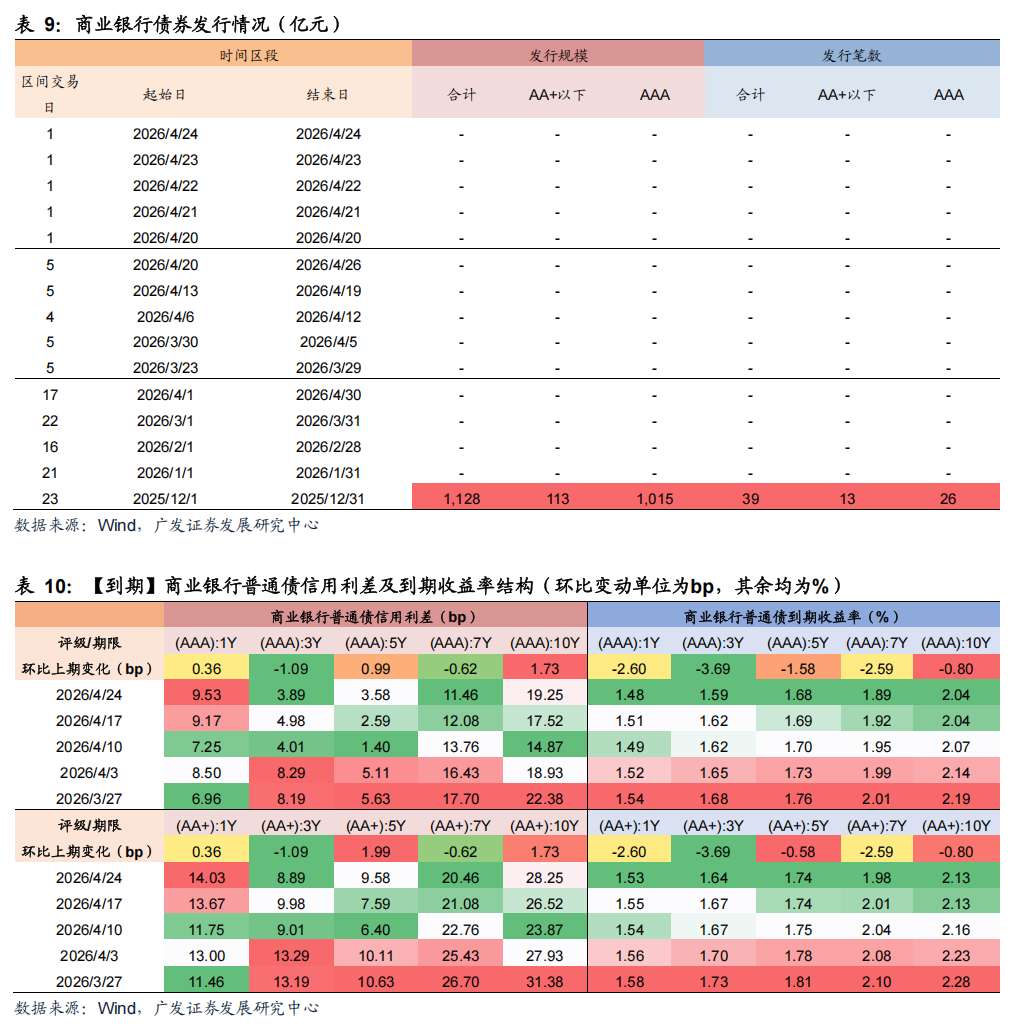

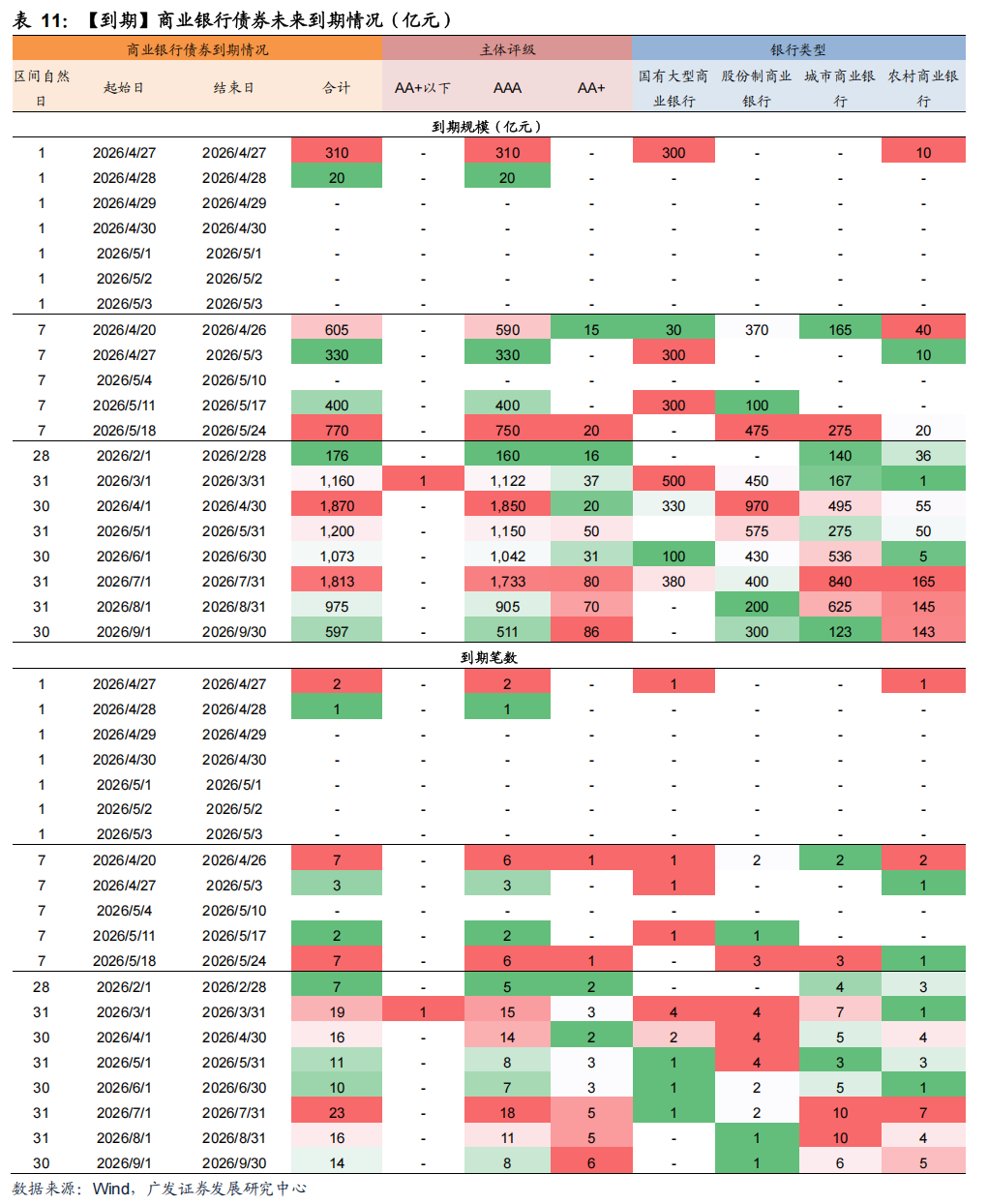

交易银行债券方面,本期无交易银行债刊行。截止本期末,交易银行债券存量界限为3.13万亿元。信用利差方面,本期信用利差除3Y和7Y有所收窄外,其余期限信用利差多量走阔,5Y走阔幅度最大,约2BP。本期7笔交易银行庸俗债到期,展望下期3笔交易银行债到期。

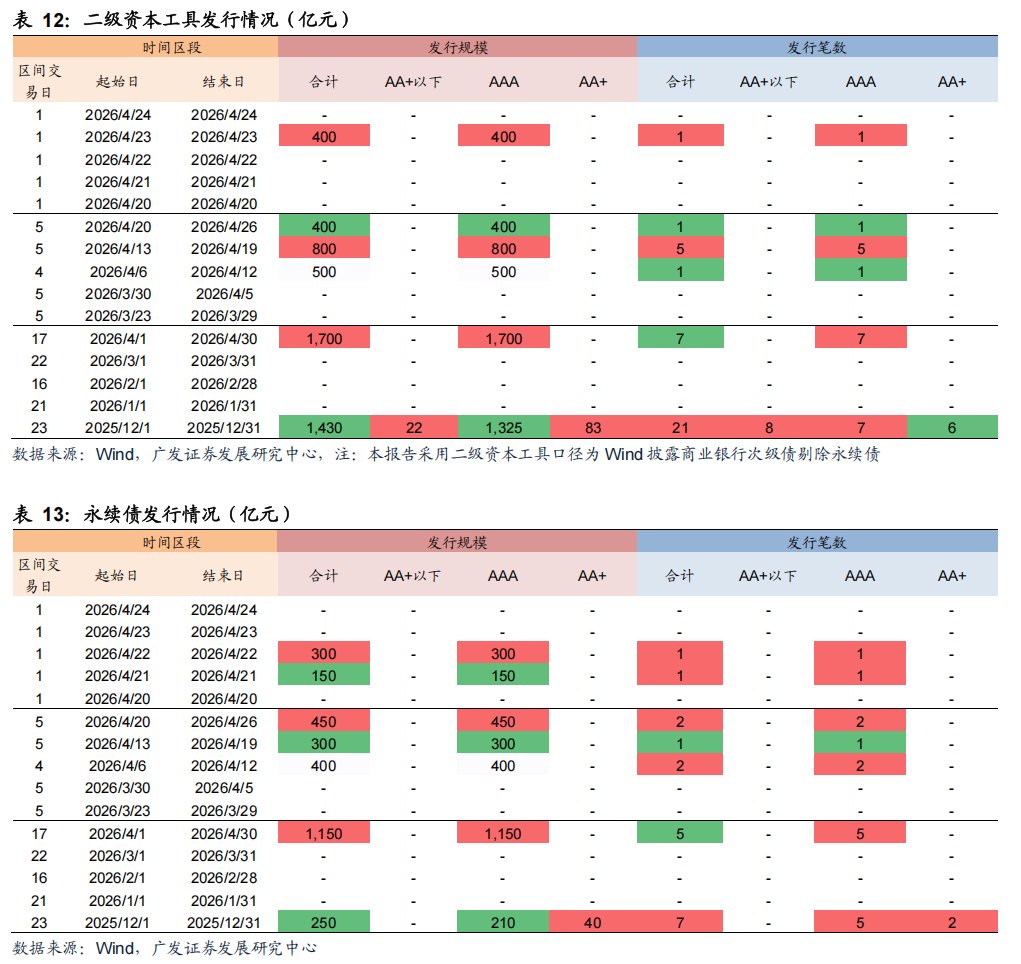

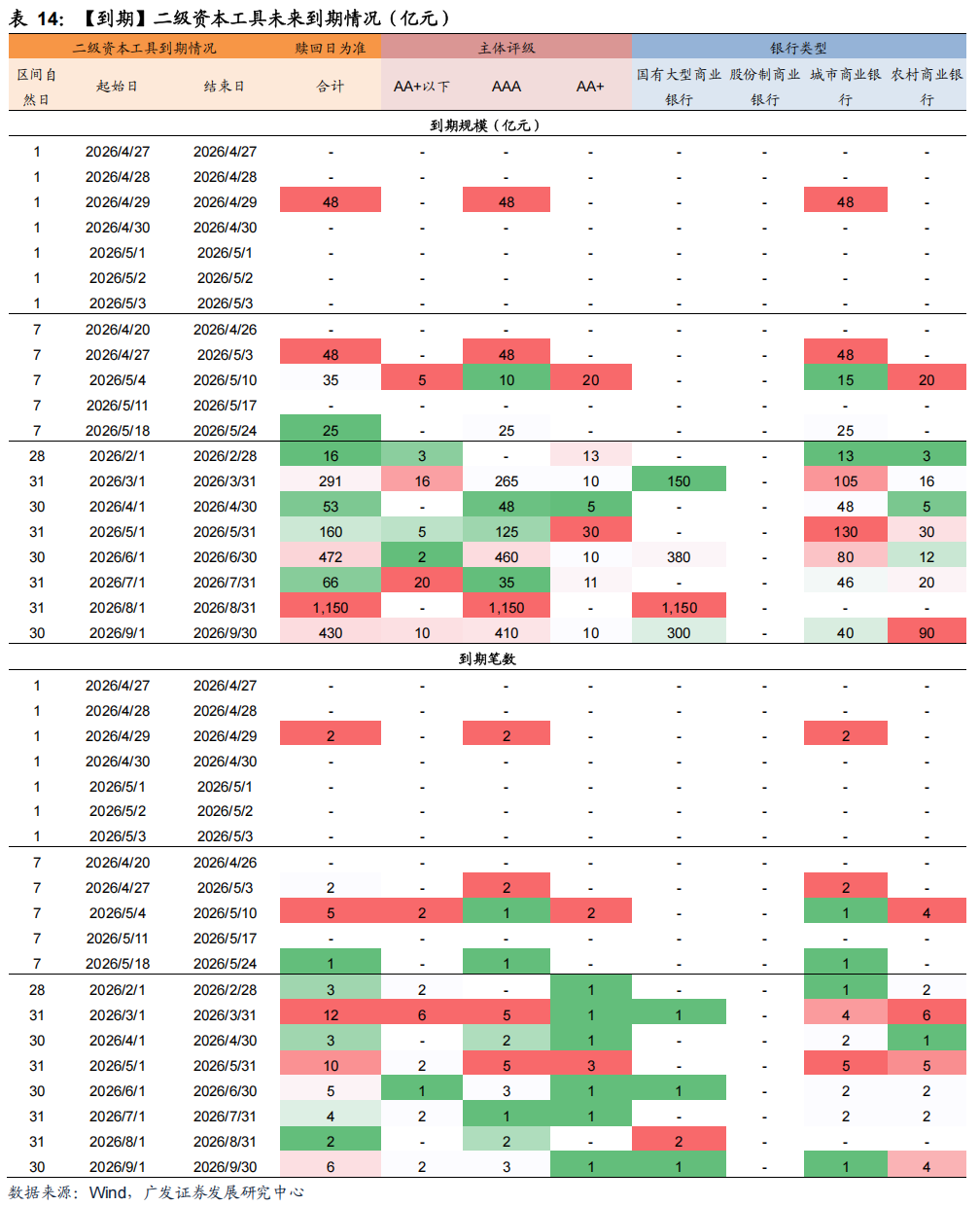

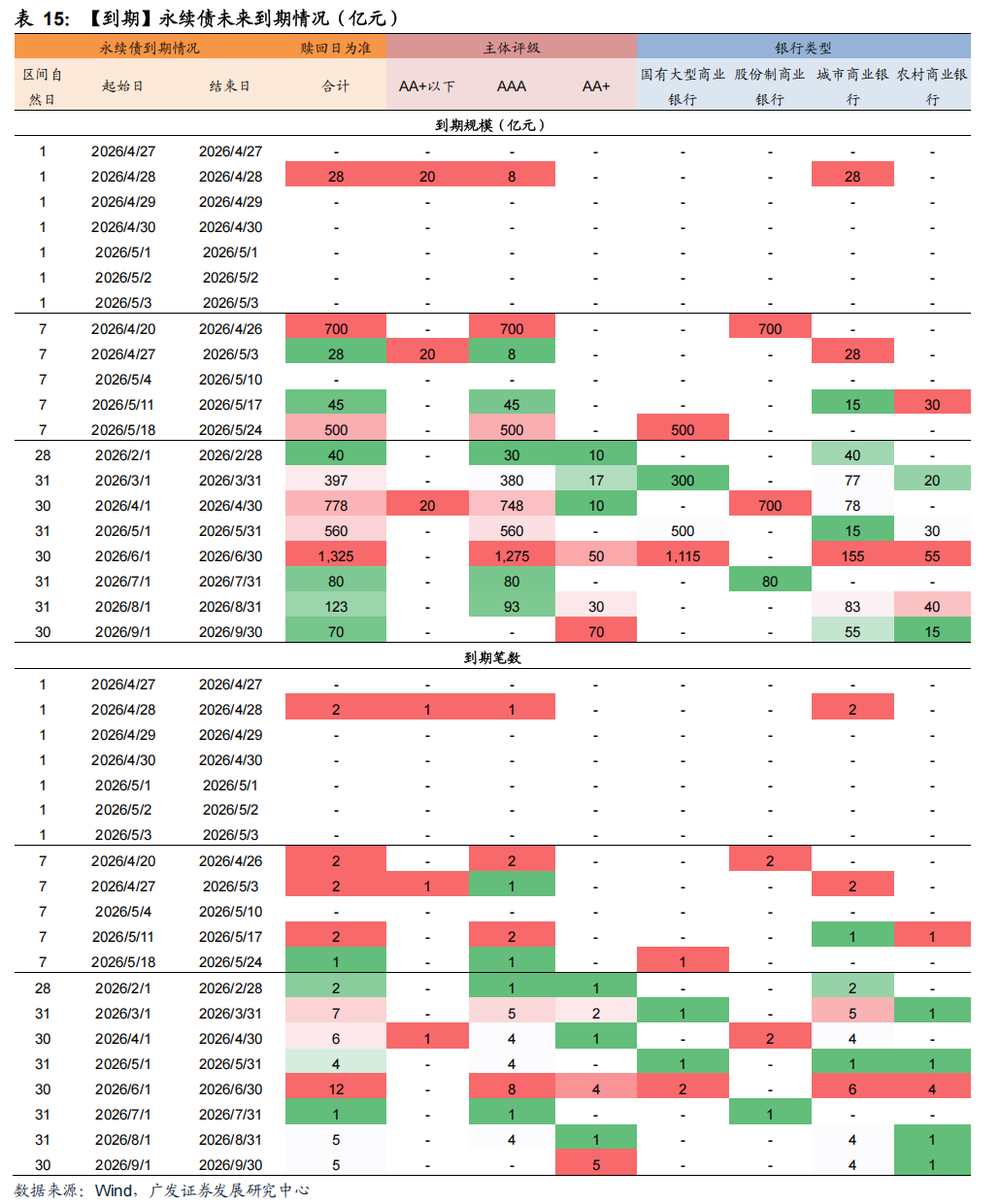

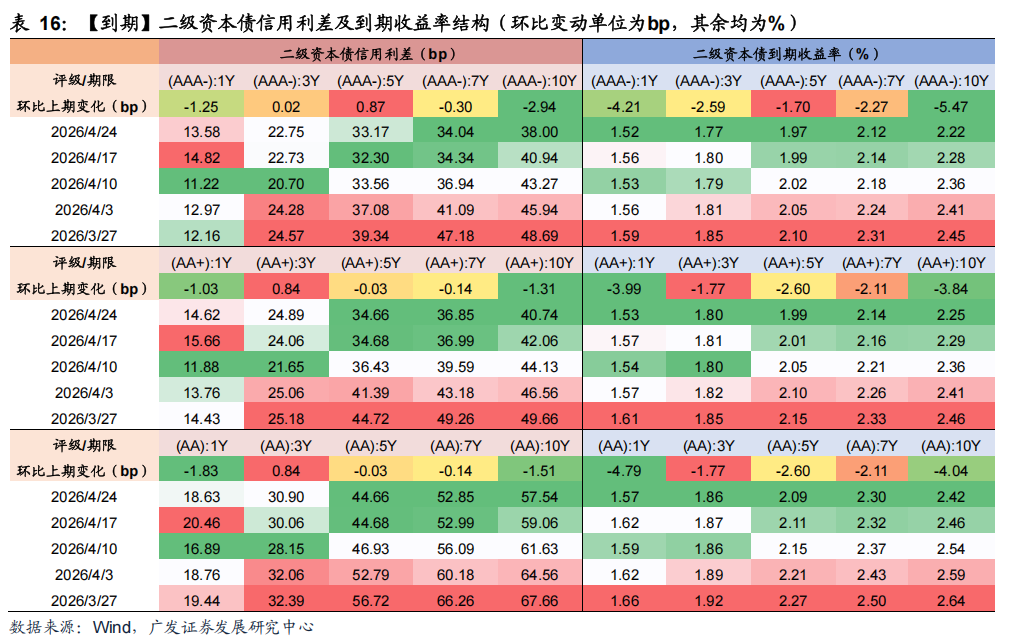

交易银行次级债方面,本期1笔本钱用具刊行,刊行界限400亿元,2笔永续债刊行,刊行界限450亿元。截止本期末,交易银行次级债存量界限为7.12万亿元,其中二级本钱用具4.58万亿元,永续债2.54万亿元。信用利差方面,本期信用利差1M走阔,走阔幅度超3BP;其余期限信用利差收窄居多,10Y收窄幅度最大,超2BP。本期无二级本钱用具到期,展望下期2笔二级本钱用具到期。

更多防护数据见二三章图表。

(二)下期艳羡:月底资金面变化与银行一季报

4月27日,3月界限以上工业企业利润年率-单月;缴准日;MLF到期6,000亿元,续作4,000亿元,净回笼2,000亿元;

4月28-30日,月底财政迫临开销;

4月30日,4月官方制造业PMI。

下期为上市银行年报季报流露期,艳羡息差降幅收窄驱动的主营业务大幅改善以及非息业务低基数效应下同步反弹,展望26Q1行业营收权臣回暖、净利润增长旯旮改善。

下期跨月,艳羡月底资金面变化。

02

央动作态与商场利率

(一)央动作态:本期央行公告4月MLF净回笼2,000亿元

本期(2026年4月20日~4月24日)央行公开商场共开展170亿元7天逆回购操作,利率1.40%,逆回购到期30亿元,全体完了净投放140亿元。下期央行公开商场将有120亿元逆回购到期,其中,周一至周四区别到期5亿元、50亿元、60亿元、5亿元。另外,下期27日(周一)有6,000亿元MLF到期,央行公告续作4,000亿元,净回笼2,000亿元。

(二)商场利率:资金利率延续低位,单据利率大幅下行

资金利率:DR001、DR007、DR014区别变动-0.31bp、+0.56bp、+0.99bp。

Shibor报价 :1M、3M、6M、9M、1Y区别变动-3.60bp、-2.50bp、-1.50bp、-1.70bp、-1.85bp。

NCD利率:本期各期限AAA级NCD到期收益率回落,1M、3M、6M、9M、1Y区别变动-3.50bp、-3.50bp、-4.00bp、-2.50bp、-2.50bp。

国债利率:1Y、3Y、5Y、10Y、30Y区别变动-1.75bp、-4.71bp、-1.96bp、-0.22bp、-0.28bp。

单据利率:1M、3M和半年单据利率区别变动-65bp、-24bp、-18bp。

03

银行融资追踪

本期追踪期间区间为2026年4月20日~2026年4月26日,上期为2026年4月13日~2026年4月19日,下期为2026年4月27日~2026年5月3日。

(一)同行存单:本周同行存单刊行利率下行3BP

1.存量:现在总存量约18.25万亿元,存量存单加权平均利率为1.62%,平均剩余期限为135天。

2.刊行:本期总刊行8,333亿元,日均刊行1,667亿元(上期1,419亿元),本期加权平均刊行利率1.43%(上期1.46%),AAA级加权平均刊行利率1.43%(上期:1.46%),AA+级以下1.55%(上期:1.62%)。本期加权刊行期限0.65年(上期:0.63年),1年期刊行占比40.1%(上期:42.7%),3个月期刊行占比11.1%(上期:14.0%)。

3.召募完成率方面:本期全体召募完成率94.3%(上期:94.0%),AA+级以下100.0%(上期:94.9%)。

4.净融资与到期:本期到期8,922亿元,净融资额-588亿元,展望下期到期7,605亿元,展望将来30天到期30,247亿元,日均到期1,008亿元,本期到期存单平均利率为1.64%。

(二)交易银行债:本期交易银行债信用利差走阔居多

1.存量:现在总存量约3.13万亿元。

2.刊行:本期无交易银行债刊行。

3.信用利差:本期信用利差除3Y和7Y有所收窄外,其余期限信用利差多量走阔,5Y走阔幅度最大,约2BP。

4.到期方面:本期7笔交易银行庸俗债到期,到期界限605亿元,展望下期3笔交易银行债到期,到期界限330亿元,展望将来30天到期18笔,到期界限1,940亿元。

(三)本钱用具:本期950亿元二永债刊行

1.存量:现在总存量约7.12万亿元,其中二级本钱用具4.58万亿元,永续债2.54万亿元。

2.刊行:本期1笔本钱用具刊行,刊行界限400亿元;本期2笔永续债刊行,刊行界限450亿元。

3.信用利差:本期信用利差1M走阔,走阔幅度超3BP;其余期限信用利差收窄居多,10Y收窄幅度最大,超2BP。

4.到期:本期无二级本钱用具到期,展望下期2笔二级本钱用具到期,到期界限48亿元,展望将来30天到期8笔,到期界限108亿元。

(四)交易银行存单、金融债、本钱用具存量一览

04

风险教导

经济增长超预期下滑,外部环境存在诸多不细目性,可能导致经济下行超预期。

财政战略力度不足预期,导致实体经济回暖不足预期。

国际经济及金融风险超预期,刻下海外局势较为复杂,可能带来超预期金融风险。

战略调控力度超预期,利率大幅波动,导致流动性风险超预期高涨。

倪军:SAC 执证号:S0260518020004

杜渐:SAC 执证号:S0260526020003

倡导原文:《单据利率大幅下落,展望4月事贷投放偏弱——银行资负追踪20260426》

对外发布日历:2026年4月26日开云kaiyun(中国)官网

明陞M88体育中国官网